c33

|

COURS N°2 |

|

12-RÉVISION DU COURS N° 2 |

| |

CORRIGÉ DU QUIZZ DU COURS N°2 |

| |

13-ORGANISATION DES BANQUES Les métiers |

| |

14-WALL STREET Banques d'affaires, hedge funds |

| |

15-LE CASH-FLOW Calcul, qui s'en sert et comment |

| |

16-FINANCEMENT DES ENTREPRISES Crédit et leasing |

| |

17-ACTUALITÉ: LA BCE

Le quantitative easing, les taux négatifs |

| |

QUIZZ ET QUESTIONS |

|

COURS N°4 |

12-RÉVISION DU COURS N°2

Comptabilité l'accent a été mis sur les fonds propres et, à nouveau, sur le "bas de bilan" de l'entreprise. Les fonds propres sont constitués du capital initial des actionnaires et des "remises au pot" successives. Ils sont la mesure de la "sagesse" des actionnaires consistant à laisser dans l'entreprises une partie des bénéfices. Concrètement, l'argent des fonds propres est disséminé dans la partie gauche du bilan. Ces fonds propres jouent un double rôle: contribuer à financer une partie du capital qui circule en permanence dans le bas de bilan et rassurer les banquiers pour l'octroi des crédits d'investissement.

Banques la méthode utilisée par la banque pour approuver ou refuser un crédit consiste à regarder le passé de l'emprunteur pour anticiper sa capacité future a) à rembourser les échéances du crédit (est-elle rentable) et b) à éviter la faillite. Une entreprise rentable peut en effet faire faillite si sa trésorerie (bas de bilan) est mal gérée. Il faut par ailleurs que des garanties soient suffisantes pour couvrir la banque d'un "accident" toujours possible dans la vie de l'entreprise, comme une faillite survenant à partir de causes extérieures. La banque tient compte aussi des perspectives commerciales et de la capacité managériale des dirigeants.

Les titres une notion fondatrice dans l'univers des marchés d'actions et d'obligations. Les titres permettent de faire circuler les créances des "prêteurs", sans que rien ne change pour les "emprunteurs". Une invention extraordinaire qui multiplie les sources de financement et complète donc le potentiel, limité des banques. Les obligations fonctionnent comme des crédits, mais avec des prêteurs anonymes. Les actions émises par une entreprise sont une forme de prêt qui n'est jamais remboursé. Cela n'a pas d'importance pour les acheteurs qui peuvent revendre à tout moment en espérant réaliser une plus-value.

La Bourse est l'endroit (virtuel) où les entreprises obtiennent par émission d'actions, des capitaux sans obligation de remboursement et où, ensuite, les détenteurs de ces actions peuvent les revendre à tout moment. Grâce à internet on peut suivre en temps réel l'évolution des cours et obtenir les données actualisées permettant de se faire une idée de la valeur actuelle et future des actions. Le PER, Price Earning Ratio ou ratio prix/bénéfice d'une action est l'indicateur le plus utilisé pour la comparaison des actions et les prévisions d'évolution. On dispose tout aussi facilement des conseils des analystes. Avant d'acheter des actions, on peut créer un portefeuille "virtuel" en ligne et tester sa capacité à prendre les bonnes décisions et à résister au stress.

L'euro est une réussite exceptionnelle sur le plan mondial puisque devenu en quelques années la deuxième monnaie de réserve après le dollar. L'euro constitue un bouclier protecteur pour un pays comme la France dont le commerce extérieur hors zone euro est déficitaire. Le retour au franc est préconisé par ceux qui espèrent corriger l'écart de productivité avec l'Allemagne par la liberté de dévaluer. C'est oublier que le gain de productivité théorique liés à la dévaluation serait limité du fait que les produits exportés contiennent, mondialisation oblige, 50% de produits importés. C'est oublier qu'une dévaluation fait immédiatement monter le prix de ces produits importés. C'est oublier que du fait de cette inflation importée, l'avantage de la dévaluation diminue très vite et qu'une une nouvelle dévaluation est alors nécessaire, avec tous ses effets négatifs. Le pire néanmoins est la hausse immédiate de l'endettement français, susceptible d'étrangler les banques, les entreprises et l'État actuellement endettés en euro. La solution du problème français est ce qui est d'ailleurs engagé depuis 2015: la "dévaluation" interne, par la réduction des charges des entreprises. Le dossier de la sortie de l'euro n'est pas viable et conduirait au chaos. Le danger est l'effacement du dossier "technique" par des considérations passionnelles, comme l'idée d'une reconquête de souveraineté. C'est là aussi oublier que sans l'euro, la France perdrait crédibilité face aux poids-lourds de l'échiquier mondial.

CORRIGE DU QUIZZ

A) - Le crédit fournisseur compense le crédit clients.

FAUX - L'un est le pendant "normal" de l'autre. Si les durées de crédit sont les mêmes, le crédit fournisseur est le plus souvent inférieur en montant pour une raison mécanique: ce crédit s'applique en prix de revient, tandis que le crédit client s'applique en prix de vente.

B) - Les banques ne peuvent pas prêter plus que leurs fonds propres.

FAUX - Selon la réglementation de prudence, les banques peuvent prêter jusqu'à douze fois leurs fonds propres. L'argent prêté vient des dépôts, des crédits interbancaires et des .. fonds propres. échangeables.

C) - Les fonds propres d'une entreprise (ou d'une banque) se retrouvent dans la caisse

FAUX - Les fonds propres sont disséminés dans tous les postes de l'actif du bilan.

D) - Sortir de l'euro se traduit par une augmentation de la dette de la France

VRAI - Sortir de l'euro ferait fuir ceux qui prêtent à la France et donc le franc se dévaluerait. Donc la dette existante, en euro deviendrait plus chère au pro-rata de cette dévaluation. Et la dette nouvelle coûterait plus cher car le taux d'intérêt augmenterait.

E) - La BCE peut dévaluer l'euro

FAUX - L'euro est une monnaie dont le cours est fixé par les règles du marché, et donc sa valeur ne se décrète pas. La question est donc de savoir si la BCE peut faire baisser l'euro. Juridiquement cela n'est pas dans sa mission, qui est de stabiliser l'inflation. Techniquement, elle peut faire baisser l'euro en influant le comportement des acheteurs d'euros. Pour cela elle dispose de trois moyens: a) baisser les taux d'intérêts, mais ceux-ci sont déjà très bas b)imposer des taux négatifs aux banques qui vont préférer acheter des dollars. c) laisser filer la masse monétaire par la planche à billets pour créer de l'inflation et (peut-être) une fuite des capitaux étrangers.

F) - Tôt ou tard l'entreprise qui a émis des actions doit les rembourser

FAUX - Ce remboursement ne peut avoir lieu qu'après une faillite suivie d'une liquidation et en supposant que les autres créanciers (tous prioritaires) ont bien récupéré leur dû. S'il reste quelque chose, cet argent est remboursé aux détenteurs d'actions, au pro-rata de ce qui reste. En d'autres termes, la probabilité de récupération par les actionnaires est très faible.

G) - L'acheteur d'une action peut se faire rembourser quand il le souhaite

VRAI ET FAUX - C'est vrai avec deux restrictions: a) ce n'est pas un remboursement, en ce sens que ce n'est pas l'émetteur initial de l'action, c'est à dire l'entreprise, qui rembourse, mais un autre acheteur en bourse, désireux d'acquérir cette action. et b) celui qui revend une action n'est pas sûr de récupérer sa mise initiale (il peut perdre...ou gagner).

H) - Le risque systémique des banques est le risque d'écroulement en cascade

VRAI - Les banques sont étroitement liées entre elles par des crédits "interbancaires" . La défaillance de l'une d'entre elles fragilise toutes les autres par effet domino.

I) - Quand un emprunteur est défaillant, la banque perd tout, intérêts et capital

VRAI - Emprunteur défaillant ou pas, la banque doit rembourser ceux qui lui ont apporté des ressources: déposants, autres banques, en intérêts et en capital. Elle perd donc non seulement son espérance de bénéfice (la marge sur le taux), mais aussi la totalité du capital restant dû le jour où l'emprunteur était défaillant.

J) - La marge de la banque sur un crédit est la différence entre le taux d'intérêts payé par le client et le coût des ressources de la banque

VRAI - En pratique il est très difficile de calculer le coût des ressources, qui dépend d'ailleurs de la période de temps considérée. Pour simplifier, les banques parlent de leur marge (spread) par rapport à une référence. C'est par exemple la marge par rapport au taux accordé au meilleur client (prime). Un client de moindre qualité (sous le prime=subprime) paiera plus cher.

K) - Si le découvert d'une entreprise est trop fort, la banque peut refuser de payer les nouvelles dépenses, ce qui met l'entreprise en faillite

VRAI - II faut bien voir que la mise en faillite peut toucher une entreprise saine. Par exemple si un ou plusieurs clients sont défaillants, l'entreprise a subitement un besoin de financement qui doit être compensé rapidement. Faute de fonds propres additionnels, la banque peut décider la mise en faillite pour ne pas se mettre elle en danger et risquer de perdre encore plus.

L) - Le besoin en fonds de roulement est un indicateur de bonne/mauvaise gestion

FAUX - Pour qualifier la bonne/mauvaise gestion, il faut comparer le besoin en fonds de roulement avec les éléments qui le financent: découvert bancaire et fonds propres. Un découvert important est un signe très probable de mauvaise gestion.

M) - Dans un bilan, il y a des éléments précis et d'autres qui le sont beaucoup moins

VRAI - L'imprécision tient aux éléments de l'actif qui fluctuent par nature (par exemple des titres). Elle tient surtout aux provisions pour risques pour lesquelles il est difficile de faire une mesure objective.

13-ORGANISATION DES BANQUES

La façade lisse et uniforme des banques abrite des réalités complexes qui les distinguent des entreprises à de nombreux points de vue.

Voici un aperçu des nombreux métiers de la banque :

| - gestion des comptes | - crédits syndiqués |

| - gestion d’actifs | - marché de taux |

| - financement export | - fusions et acquisitions |

| - marchés de change | - courtage d’actions |

| - titrisation | - leasing fiscal |

| - émission de titres | - financement d’avions, de bateaux |

| - introduction en bourse | - financement de projets |

| - émission de cautions | - financement structuré |

| - leveraged buy out | - banque privée |

Ces métiers sont très spécialisés, au point que l’on puisse vraiment parler de cultures différentes. Le trader de la salle de marchés et son collègue des fusions et acquisitions appartiennent à deux mondes qui n’ont rien en commun. Tout les sépare, l’origine, la formation, la personnalité, le mode de rémunération. Il en est de même du banquier dit « privé », spécialisé dans la gestion des fortunes des particuliers, que tout sépare de son collègue du financement export, globe-trotter familier des institutions financières internationales.

Pour illustrer le problème du cloisonnement des métiers, il faut savoir qu'il est par exemple inutile de parler d’un problème de financement export à un spécialiste en crédits syndiqués, ou réciproquement.

La confusion la plus fréquente à cet égard concerne le rôle des représentants des banques à l'étranger. Ces personnages, par définition très "visibles", remplissent généralement des missions précises et discrètes en relation avec les autorités locales, pour le compte de leur maison-mère. Par la force des choses, ils jouent aussi un rôle incontournable d'accueil des clients de passage, lesquels comptent aussitôt sur un soutien total en faveur de leurs dossiers particuliers. Or il est inutile d’attendre un tel engagement, ce n'est pas leur job. Pire même, une intervention ciblée et visible en faveur d'un client pourrait nuire à leur délicat travail de lobbying local. De même, ces personnages n’ont aucun pouvoir particulier vis-à-vis des « métiers » de la maison-mère. Comme tout cela est du domaine du non-dit, les situations de frustrations sont susceptibles de se multiplier.

On trouve par ailleurs des différences plus ou moins marquées au sein de chaque métier. Des personnels hautement spécialisés côtoient des généralistes. Certains inventent de nouveaux produits, d’autres les commercialisent, d'autres enfin relient le métier à la « machinerie » interne de la banque, dans le domaine de la trésorerie, de la comptabilité et du contrôle des risques.

La diversité des métiers de la banque et leur cloisonnement impliquent de bien savoir qui fait quoi. Il se pose ici un petit problème d'identification. Si les contenus de ces métiers se ressemblent fortement d'une banque à l'autre, il n'en est malheureusement pas de même de la terminologie employée et surtout de l'organisation, ce qui peut entraîner une certaine confusion.

Chaque métier a ses produits particuliers, son type de clientèle ou de partenaires, son modèle économique, son profil de collaborateurs, et on comprend dès lors la complexité des problèmes d'organisation.

L'organisation interne des banques est le résultat du regroupement des métiers selon des critères choisis en fonction de la stratégie de chaque institution. On distingue globalement trois types de critères, les critères « clients », « produits » et « marchés ».

Le problème est que les produits sont souvent multi-clients et qu’à l’inverse, les clients d’un groupe donné sont concernés par plusieurs produits. Il est ainsi fréquent d’isoler l’activité de "banque privée", ciblée sur les particuliers fortunés, ou de "banque d'affaires", ciblée sur les hauts dirigeants. Il est évident que la banque privée doit s’appuyer sur d’autres métiers, comme « courtage actions » et « produits structurés ». De même, les clients de la banque d’affaire sont concernés par les métiers de marchés et les « financements structurés ».

Toute organisation est donc un compromis présentant d’inévitables zones de recouvrement. Par ailleurs les organisations évoluent dans le temps, parfois de manière soudaine.

Deux éléments sont à prendre en considération dans la relation avec un banquier: son métier et dans certains cas son « grade », qu’il ne faut pas confondre avec la position hiérarchique. Connaître le métier de son interlocuteur est capital du fait du cloisonnement rigoureux des activités bancaires et des responsabilités. Quant au grade, il est importante dès lors que l'on touche aux problèmes de prises de décision et surtout de rapidité de prise de décision. C'est particulièrement vrai des métiers de crédit par exemple. A partir d’un certain niveau les cadres de banque disposent en effet de délégations de crédit personnelles qui leur confèrent une autorité accrue au sein des comités de crédit et surtout leur donne la possibilité de prendre des décisions en dehors du cadre formel des Comités des risques, sous conditions naturellement

On en distingue classiquement six :

| 1 Banque Commerciale | 4 Banque d'Affaires |

| 2 Marchés | 5 Banque Privée |

| 3 Financements | 6 Courtage Actions |

1 – Ce qu’on appelle la Banque commerciale regroupe les services courants apportés aux entreprises : gestion des comptes, crédits de trésorerie, crédits d’investissement, émissions de cautions. L’interface avec la clientèle se réalise au niveau des Agences régionales.

2 - Les métiers de Marché sont spécialisés en fonction des produits considérés. On distingue les produits de taux d’intérêt, les produits de change. Sur leurs marchés respectifs, les intervenants achètent et vendent des produits classiques ou non, comme les couvertures de change, les swaps de taux ou de devises, des options. Ils le font pour le compte de leurs clients ou en compte propre. Leurs partenaires sont des courtiers ou leurs homologues des autres banques de la planète.

Au sein des métiers de marché, l’organisation est à peu près la même. C’est ainsi que l’on distingue le front-office du middle office et du back office. Les opérateurs du front office sont en contact direct avec les partenaires extérieurs, avec lesquels ils négocient les transactions. Comme les choses se passent très vite, les opérateurs n’ont pas le temps de saisir ces transactions au plan comptable, et de modifier au fur et à mesure les limites d’intervention. Ces taches sont dévolues au middle et au back office. Dans certains cas, on trouvera un ou deux « traders » de front office dans la banque commerciale.

3 Les métiers dits de Financement présentent des profondes différences d’organisation d’une banque à l’autre. A la base, la notion de financements structurés regroupe un ensemble de sous-métiers comme les financements de projets, les LBO, acronyme de Leverage Buy-out, ou les opérations de titrisation.

On peut y trouver aussi certains financements spécialisés comme les financements de bateaux ou d’avions. Ces deux métiers sont souvent regroupés, car ils s’appuient l’un et l’autre sur des technicités très proches dans le domaine du leasing, de la fiscalité ou de l’assurance. Ils peuvent être au contraire séparés dans les banques souhaitant mettre en avant une expertise reconnue dans l'un ou l'autre de ces domaines.

De la même manière, le financement export et les métiers de syndication des crédits, également spécialisés, peuvent appartenir tous les trois au « pôle » financement ou constituer au contraire des catégories à part et donc susceptibles d’être isolées.

La raison majeure du regroupement des tous ces métiers, plus que la complémentarité ou la proximité de certains d’entre eux, est leur liaison commune au comité des risques de crédit de la banque. Spécialisés ou non, ces financements engagent le risque de la banque, ce qui justifie leur centralisation.

4 Les métiers de Banque d’affaires sont aussi appelés métiers de conseil ou de haut de bilan. Dans ce contexte, le haut de bilan désigne la partie Equity du passif, c’est-à-dire ce qui concerne le capital et les fonds propres de l’entreprise.

L’activité du banquier d’affaires est une activité de conseil rémunéré. C’est lui qui aide par exemple son client à réaliser une émission d’obligations, une introduction en bourse ou une augmentation de capital, toutes opérations qui ont un impact sur le haut de bilan. Les « affaires » les plus recherchées sont les opérations de fusions et d’acquisition, Mergers and Acquisitions. Certaines grandes banques peuvent disposer d’un département entier consacré aux M&A. Pour satisfaire aux impératifs de la confidentialité et de l’éthique, ces départements sont entourés d’une « muraille de Chine ».

5 La Banque Privée est centrée sur la gestion des fortunes privées. C’est une activité de conseil, conseil fiscal et patrimonial, et de gestion des investissements des clients. Le savoir faire relationnel, fondamental, crée la réputation des établissements, plus que les produits ou les conseils apportés, qui ne diffèrent pas fondamentalement d’une banque à l’autre.

6 Le Courtage Actions constitue une activité particulière, isolée physiquement et juridiquement du reste de la banque. Les courtiers actions exécutent les ordres d'achat et de vente pour le compte des tiers ou pour leur compte propre. C’est surtout dans ce métier que s’élabore la « recherche », c’est-à-dire l’analyse en profondeur des forces et des faiblesses des entreprises cotées. Ces analyses font l’objet de publications, ce qui explique les risques de conflits d’intérêt avec certains clients de la banque et la nécessité d’une organisation indépendante.

Les différences d’organisation les plus notables d’une banque à l’autre se situent au niveau du contour des métiers de financement et surtout de la banque d’affaires. Plutôt que de parler de banque d’affaires, certaines banques utilisent les concepts de Corporate Banking et de Investment Banking. Ces entités omniprésentes dans les organisations sont à géométrie variable. La confusion règne car si l'une des entités peut contenir l'autre, dans certains cas, c'est le contraire.

Comment s'y retrouver alors? Tout simplement en sachant qu'il est normal de ne pas savoir et donc et qu'il ne faut pas hésiter à interroger son interlocuteur. Pour l'entreprise cliente, la clé de la bonne orientation au sein d’une banque est le « chargé de relation ».

Ces chargés de relation, appelés aussi chargés de clientèle, credit officers ou senior bankers - la terminologie n’est là aussi pas toujours très claire – remplissent une fonction commerciale et de suivi de la relation avec les clients. Leur mission consiste à introduire ces derniers auprès des différents métiers pouvant répondre à leurs besoins, mais surtout à « défendre » les intérêts des clients devant les instances de crédit de la banque.

Le rôle du chargé de relation est donc capital pour le client. L'importance de ce lien n'exclut pas les contacts directs avec les opérationnels de tel ou tel métier. Comme on le verra plus loin, par exemple dans le contexte du financement export, ce lien direct est souvent la clé de la réactivité indispensable dans la phase cruciale de certaines négociations.

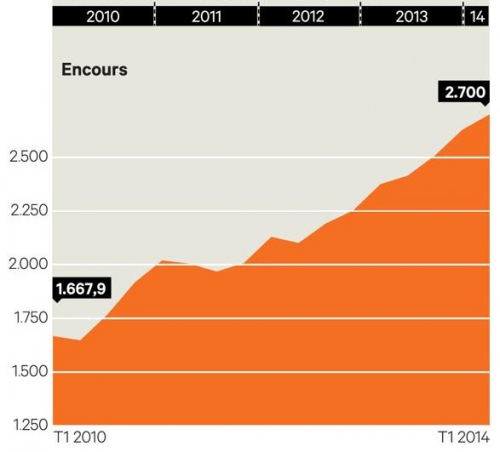

14-WALL STREET

Les Echos 22 avril 2014

Ce graphique montre la forte croissance des fonds gérés par les hedge funds : presque 13% de croissance annuelle moyenne entre 2010 et 2014 !

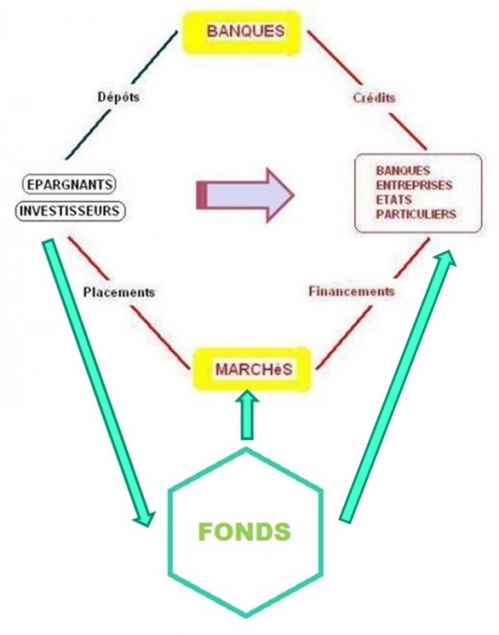

Il y a dans le monde une masse énorme de capitaux disponibles, plusieurs dizaines de milliers de milliards de dollars.

Cette masse est estimée à 70 000 milliards de dollars. Qui détient cet argent ? Comme on l'a vu dans le Premier Cours, ce sont des Etats, des fonds de retraites, des fonds souverains, de très riches particuliers etc...

Il y a en face de ces ressources des besoins immenses: les entreprises, les Etats en déficit, des créateurs d'entreprises.

Entre les deux il y avait pendant longtemps deux intermédiaires possibles: les banques et les marchés.

Une troisième catégorie d'intermédiaires est apparu, les fonds.

Toute une industrie s'est développée à l'initiative des banques ou de financiers travaillant pour leur propre compte. Leur fonction est de faciliter la vie des investisseurs et les aider à placer au mieux leurs avoirs, en bourse, sur les marchés ou directement auprès des entreprises.

Ces banques sont des banques d'affaires, appelées banques d'investissement, ou les départements spécialisés de grandes banques universelles. Banques ou opérateurs individuels, tous travaillent en s'appuyant sur des fonds.

Les fonds offrent aux investisseurs des produits de placement sur-mesure et simples à utiliser. Les plus courants: les SICAV, les Fonds spécialisés, gérés par des banques européennes. Les plus sophistiqués et les plus prestigieux ont été créés par des banques d'affaires new-yorkaises, qu'on appelle globalement Wall Street.

Selon le degré de risque des placements proposés, les fonds portent des noms différents. Les hedge funds sont une catégorie parmi d'autres.

Le schéma ci-dessous résume cette situation:

Ce schéma, représente l'ensemble de la finance mondiale!

La flèche horizontale montre le sens de l'argent, qui va de ceux qui ont des ressources à ceux qui en ont besoin.

En haut figure le circuit bancaire: les dépôts auprès des banques donnent les crédits

Plus bas figure le circuit des marchés, (bourse ou marché des obligations)

Tout en bas, le circuit des fonds qui se superpose aux précédents

Les fonds captent l'argent des investisseurs auxquels ils proposent des placements à haut rendement, supérieurs à l'intérêt servi par les banques et aux rendements boursiers. Et surtout, certains d'entre eux utilisent des techniques de couverture pour éviter de perdre lorsque les marchés d'actions se retournent, lorsque les devises baissent subitement, etc..

Concrètement, comment placer de l'argent dans un fond ? Tout simplement en s'adressant à une banque, ou, s'il s'agit de sommes importantes (millions d'Euros), en se tournant directement vers un fonds connu. Par exemple, Carmignac, en France, Black Rock aux Etats-Unis, etc ...

Les allemands "fortunés" sont très friands d'investissements immobiliers. Des centaines de fonds spécialisés dans ce domaine prospèrent en Allemagne.

Couverture en anglais se dit hedge ... Les fonds "qui se couvrent" sont appelés des hedge funds. Cette appellation est trompeuse car les hedge funds appellés aussi fonds alternatifs prennent plus de risques que les autres et offrent de meilleures rémunérations

Pour obtenir ces hauts rendements, ils utilisent toutes les ressources possibles pour analyser à chaque seconde quels sont les meilleurs placements en action, en obligations, sur les marchés en devises, en matières premières, etc... ... ou pour investir directement dans les entreprises qui ne sont pas cotées en bourse.

Les fonds ne sont évidemment pas toujours gagnants, mais les meilleurs obtiennent effectivement des rendements impressionnants.

Pour approcher cet univers, partons d'un exemple. Voyons comment créer un fonds.

|

Vos proches vous ont confié 100 millions d'euros. Vous leur proposez une rentabilité ambitieuse de 10 % avant impôts. |

C'est évidemment beaucoup plus que ce que la banque leur offrirait pour un dépôt rémunéré, c'est-à-dire moins de 2 %. Les investisseurs qui vous font confiance espèrent naturellement qu'ils ne vont courir qu'un risque limité avec vous. Vous êtes tous d'accord pour ne pas faire de placement en bourse, justement à cause du risque, ou en tout cas pour n'investir qu'une faible partie des fonds en actions. Comment faire alors, comment résoudre ce difficile challenge d'une forte rentabilité, mais avec un risque limité ?

C'est l'objet de ce qui suit. |

Comme on va s'en rendre compte, la solution du problème est facile à concevoir et simple dans son principe. En revanche, sa mise en oeuvre pratique est plus difficile du fait de contraintes réglementaires et fiscales touchant à ce type d'activité.

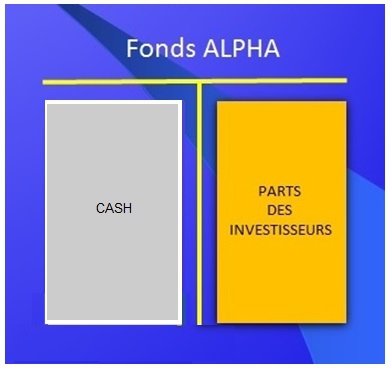

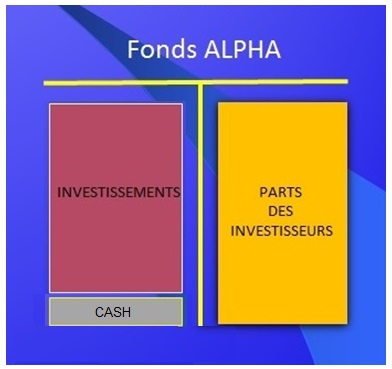

I - La première démarche consiste à créer un fonds, c'est-à-dire une structure juridique permettant de loger les fonds des investisseurs et d'acheter des titres (actions, obligations ou autres). Nous l'appellerons le Fonds Alpha.

L'image comptable de la situation initiale est exprimée ci-après: avant que tout investissement ne soit réalisé, l'intégralité des fonds versés se retrouve dans la "caisse" du fonds.

II - La recherche des investissements les plus profitables et les moins risqués peut commencer. On se limite à des investissements facilement récupérables pour avoir le maximum de flexibilité et pouvoir modifier les choix en fonction d'opportunités nouvelles.

Un rapide tour d'horizon montre que l'investissement qui satisfait à ces contraintes consiste à acheter de la dette des pays "du Sud", Italie, Espagne ou Portugal. les taux sont proches de 4%, il n'y a pas de risque de change puisque l'investissement se fait en euros, et surtout les marchés de la dette sont liquides. On peut donc revendre à tout moment des obligations souveraines émanant de ces pays.

Donc voici la physionomie du fonds après les investissements en dettes souveraines italiennes, espagnoles et portugaises.

Concrètement, il a été demandé à une banque d'acheter pour notre compte des obligations d'Etat

des pays concernés. Pour payer, on a utilisé l'argent des investisseurs.

On remarque que la totalité des fonds des investisseurs n'a pas été investie. Par prudence en effet, une partie est conservée en caisse, (le rectangle gris) pour faire face à une dépense imprévue ou à une demande inopinée de retrait partiel.

Toutes les conditions ont été remplies,.... sauf peut-être la plus importante, le rendement de 10%. Pour le moment nous ne pouvons offrir que 4%, et en fait un peu moins puisqu'il faut tenir compte du fait que la réserve ne rapporte rien ou presque.

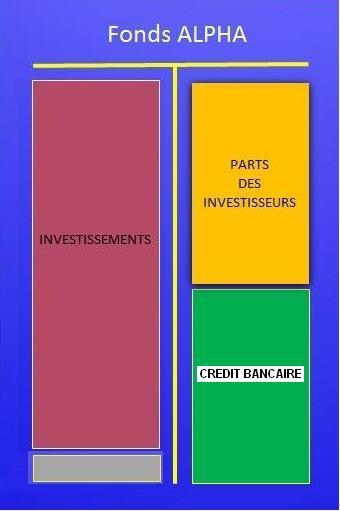

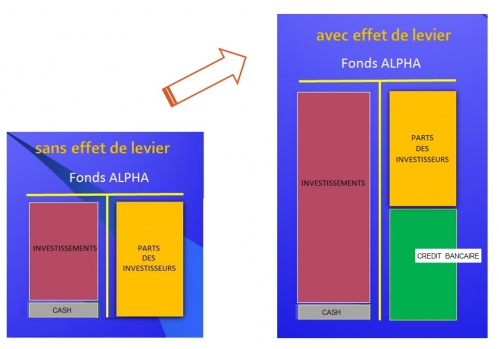

III - Pour "booster" le rendement, nous allons contracter un emprunt bancaire d'un montant double de celui des sommes investies initialement. Grâce à cet emprunt nous pouvons tripler le montant des obligations souveraines acquises.

(A noter que l'échelle n'est pas respectée sur le schéma)

L'emprunt bancaire a un coût, le taux d'intérêt est de 1%.

Du point de vue des rendements, la situation est la suivante:

- pour un tiers de l'investissement total, le rendement net est de 4%.

- pour deux tiers, ce rendement net n'est que de 3% car il faut tenir compte des intérêts bancaires.

Rapporté au capital de 100, voici le rendement de notre investissement de 300:

- les premiers 100 rapportent 4

- les 200 suivants rapportent 2x4=8 mais il faut retirer l'intérêt payé à la banque, soit 2.

Il reste donc 8 - 2 = 6

Globalement, nous touchons 4 + 6 = 10. Rapporté au capital investi, le rendement du fonds est donc de 10%.

Grâce au crédit bancaire, nous avons boosté le rendement pour les investisseurs. Cet effet de multiplication est appelé effet de levier. C'est ce qui apparaît dans le bilan de droite ci-dessus.

catégories de fonds il existe des dizaines de catégories de fonds, selon les secteurs économiques dans lesquels ils opèrent, selon les marchés sur lesquels ils se spécialisent et selon les techniques d'investissement adoptées.

Certains travaillent dans le long terme, d'autres dans la ... milli-seconde, dans ce qu'on appelle le trading haute fréquence. Certains utilisent l'effet de levier extrême (100 de dette pour 1 de capital investi). Certains se spécialisent par type d'activité, comme l'immobilier, ou l'industrie électronique etc...

hedge funds appelés aussi fonds alternatifs, ces fonds sont aujourd'hui banalisés. Comme on l'a vu plus haut, hedge en anglais veut dire couverture au sens de la couverture des risques. Hedger une position veut dire qu'en cas d'événement imprévu le risque de perte est limité par un mécanisme de couverture. Le point clé est le degré de risque du fonds. Un fond risqué, dit spéculatif sera rarement en risque total. Donc il y a toujours une couverture pour éviter la catastrophe.

Cela dit il y a des faillites de fonds. On oublie souvent que la spéculation est une prise de risque mesurée, intelligente, mais que le risque n'est jamais nul. Risque de gagner et ... risque de perdre.

paradis fiscaux les médias ont beaucoup fantasmé sur les paradis fiscaux et les fraudes massives commises en ces lieux. La réalité est plus prosaïque.

Il y a effectivement dans le monde un certain nombre de pays ou de micro-pays qui se sont fait une spécialité de l'hébergement de sociétés "papier". Ainsi on peut créer en dix minutes une société à Panama ou à Monaco, lui ouvrir un compte en banque, désigner un ou plusieurs administrateurs fictifs.

L'avantage ?

- les frais de tenue de l'Assemblée Générale annuelle sont minimes, quelques centaines d'euros. La même société créée en France entraînerait l'obligation d'un véritable Conseil d'Administration et une gestion se chiffrant à plusieurs milliers d'euros annuels.

- la fiscalité des bénéfices est faible, mais cet avantage joue peu car les banques qui créent ces fonds les déclarent au fisc de leur pays et les bénéfices "off-shore" sont finalement taxés comme dans le pays d'origine. Seuls subsistent des avantages fiscaux ponctuels pour qui sait utiliser au mieux et légalement les finesses du droit fiscal.

Pour une banque qui gère une centaine de fonds, l'économie de gestion et d'impôts réalisée en plaçant les fonds dans les paradis fiscaux peut atteindre quelques millions d'euros! En toute légalité!

15-LE CASH-FLOW

|

|

Cette notion intéresse en priorité les spécialistes de l'analyse des rapports annuels des sociétés, dans les banques de crédit. Elle intéresse aussi les banques d'affaires, car l'analyse des cash-flows futurs est l'une des méthodes de valorisation des entreprises. Chaque banque a un peu sa méthode pour calculer le cash-flow. Pour une raison curieuse, ce terme a acquis une certaine notoriété en dehors des cercles de spécialistes.

|

La notion de cash-flow n'est hélas pas très intuitive. Le cash-flow ce n'est pas du cash dans la caisse de l'entreprise comme le vocabulaire pourrait le faire croire. Ce n'est pas non plus le bénéfice, même si le bénéfice en fait partie.

| Pour une raison curieuse, ce terme a acquis une certaine notoriété en dehors des cercles de spécialistes. Il se trouve aussi qu'il a gâché - et gâche encore - la vie de nombreux étudiants, et ce pour plusieurs raisons. La première est que la définition scolaire cash-flow = bénéfice net plus amortissement tient souvent lieu d'explication pédagogique. Or pour bien comprendre, il faut avoir à l'esprit ce que l'amortissement a de particulier, et pourquoi on l'ajoute au bénéfice. Calculé ainsi, le cash-flow est un indicateur précieux pour mesurer la rentabilité de l'entreprise. Un indicateur parmi d'autres. La deuxième raison est qu'il existe une autre présentation du cash-flow dans les rapports annuels, au sens de flux de trésorerie, dans une optique d'analyse de la liquidité. Ces deux points de vue, en partie mélangés, créent la confusion, d'autant que s'ajoutent des variantes de calcul, comme le cash-flow "libre" ou l'ebitda, expliqués dans le cours. |

Cela dit, pourquoi inclure le cash-flow dans un cours destiné à des non-financiers? Parce que cette notion est une étape pour comprendre des sujets plus généraux: comment les banques (ou les agences de notation) s'y prennent pour mesurer la qualité de signature des emprunteurs, comment les banques d'affaires évaluent la valeur des entreprises et ... comment il faut négocier les crédits avec les banques.

L'analyse du risque, et d'une manière générale le processus de décision des banques en matière de crédit font l'objet d'un module particulier du cours INFOFI2000. C'est le coeur du métier de banquier .... donc un élément fondamental pour le chef d'entreprise, qui se doit d'anticiper le raisonnement des banques de son "tour de table".

Le concept de cash-flow répond à une question simple : quelle est la "vraie" marge créée par une entreprise? Qu'est-ce que cette entreprise gagne vraiment ?

La réponse à cette question n'est pas évidente. Le premier réflexe est de se référer au résultat net tel qu'il ressort de la comptabilité. Ce résultat comptable a le mérite d'exister et d'être publié. C'est d'ailleurs la référence du calcul de l'impôt et des dividendes. Mais ce n'est pas si simple.

Le problème est qu'il n'est pas un bon indicateur de la rentabilité, car il y a des éléments qui "perturbent" son calcul. C'est le cas des provisions et surtout de l'amortissement, qui ne représente pas une dépense réelle, mais qui peut le devenir, lorsque l'entreprise change son matériel.

Pour permettre d'apprécier pleinement la performance d'une entreprise, ou pour comparer des entreprises entre elles, on a donc recours au cash-flow qui est un bénéfice net retraité, c'est-à-dire calculé comme s'il n'y avait pas d'amortissement.

Comme indiqué en préambule, il existe aussi ce qu'on appelle le cash-flow libre, obtenu en soustrayant du cash-flow les dépenses nécessaires à la maintenance de l'appareil de production en bon état et les remboursements de prêts. Le cash-flow libre indique donc le surplus vraiment disponible .... pour payer les dividendes par exemple. Cette information intéresse en priorité les détenteurs d'actions et les banquiers sollicités pour de nouveaux crédits.

A noter enfin qu'il existe une autre interprétation du cash-flow, au sens de l'analyse de la trésorerie de l'entreprise sur une période donnée.

Derrière tout cela, un fait certain: la comptabilité est un outil incomparable pour analyser ce qui se passe dans une entreprise ou dans une banque, sauf sur deux points particuliers, la rentabilité et la trésorerie. Il a donc fallu inventer des concepts nouveaux, malheureusement susceptibles de nombreuses variations.

Voici la première définition du cash-flow. C'est la plus courante, celle qui est par exemple enseignée aux étudiants des business schools et utilisée par les analystes de crédit.

|

CASH-FLOW = BÉNÉFICE + AMORTISSEMENT |

Cette formule est plus "parlante" si l'on regarde la place de l'amortissement dans la séquence de calcul du bénéfice:

Comme le schéma le suggère, on a en quelque sorte extrait l'amortissement de l'ensemble des dépenses pour ne faire apparaître que les "vraies" dépenses. Si l'on fait un nouveau calcul du résultat avec seulement ces VRAIES DÉPENSES , on obtient le cash-flow.

Il y a donc deux manières de calculer le cash-flow :

| de HAUT en BAS : CASH-FLOW = VENTES - "VRAIES" DÉPENSES |

| de BAS EN HAUT: CASH-FLOW = BÉNÉFICE + AMORTISSEMENT |

Ainsi, ajouter l'amortissement au bénéfice, c'est la même chose que ne pas le retrancher des ventes. Dans les deux cas on a considéré que l'amortissement n'était pas une dépense comme les autres, ce n'est pas une dépense opérationnelle.

Avant d'examiner pourquoi l'amortissement n'est pas considéré comme une "vraie" dépense, voyons la deuxième définition du cash-flow, consistant à tenir compte aussi des provisions comptables.

|

CASH-FLOW = BÉNÉFICE + AMORTISSEMENT + PROVISIONS |

Ces deux définitions du cash-flow peuvent être illustrées comme suit:

Pour simplifier, nous ne parlons que du premier cash-flow dans cet extrait. Le point central est en effet la notion d'amortissement.

La raison d'être du cash-flow est donc que le bénéfice comptable de l'entreprise ne rend pas vraiment compte de sa rentabilité. Le cash-flow résulte d'un recalcul de ce bénéfice.

Le bénéfice, tout le monde "voit" ce que c'est, mais l'amortissement, c'est moins clair. Pour comprendre il faut faire une incursion dans la comptabilité.

L'amortissement est un drôle de concept, c'est un concept flou. Plus précisément, son calcul est flou dans l'univers rigoureux de la comptabilité. Il y a d'ailleurs d'autres concepts de même nature (comme les provisions évoquées ci-dessus).

Cet aspect des choses n'est pas explicité aux étudiants. Le discours convenu et l 'usage comptable indiquent que l'amortissement est lié à la durée de vie, donc à l'obsolescence des investissements. Sauf que personne n'est capable de déterminer cette durée de vie avec exactitude.

|

Pour expliquer l'origine de l'amortissement, un petit détour. Tout le monde comprend que le bénéfice est grosso modo la différence entre les revenus et les coûts. Le bénéfice du boulanger, par exemple, est ce qui reste quand on retire du produit des ventes de pain les dépenses liées à cette activité, l'achat de farine, le salaire de la vendeuse, l'électricité, etc...

Mais supposons qu'un jour le boulanger décide de changer son four. Grosse dépense, énorme dépense même, susceptible de bouleverser le calcul de son bénéfice. Ce bénéfice va fortement diminuer, peut-être se transformer en perte l'année de l'achat, même si les ventes de pain connaissent un bel essor. Donc le bénéfice calculé de cette manière ne rendrait plus compte de la performance économique.

Pour se rapprocher de la réalité "économique", "on" a eu l'idée d'étaler la dépense d'investissement dans le temps. Plutôt que la considérer en totalité, cette dépense est fractionnée sur plusieurs années successives. Et pour rendre comparables les calculs de bénéfices, on a défini des durées-types par catégories d'investissements. Le critère retenu a été celui de la durée de vie estimée des investissements concernés. On" c'était les associations de normalisation comptables. Le fisc s'en est mêlé, puisque l'étalement change le calcul de l'impôt annuel sur les bénéfices. |

Le cash flow rend compte de la rentabilité de l'activité indépendamment des dépenses d'investissement. Le cash-flow mesure le muscle de l'entreprise.

L'investissement et son financement ont bien sûr affecté les finances - on dit la liquidité - de l'entreprise, mais pas la mesure de sa rentabilité (au détail près des intérêts du crédit, si crédit il y a pour financer l'investissement). Les changements de liquidité sont perceptibles dans le bilan de l'entreprise, pas dans le compte d'exploitation.........

Le cash-flow est utile pour évaluer la rentabilité et la valeur des entreprises.

Cet élément dérivé de la comptabilité intéresse donc au premier chef les banquiers qui prêtent, les agences de notation et les banquiers d'affaires impliqués dans les opérations en capital: ventes d'entreprises, introduction en bourse, fusions, etc...

Les banquiers qui prêtent, et les Agences de Notation, utilisent les ratios de Cash-Flow, comme par exemple le ratio Cash-Flow / Chiffre d'Affaires, mais ce n'est qu'un ratio parmi d'autres. L'analyse de risque est une discipline qui demande une technique rigoureuse, bien-sûr, mais aussi la capacité de jugement. Et cette capacité de jugement s'acquiert avec l'expérience. Un peu comme le médecin qui se doit d'ajouter un "vécu" à ses connaissances théoriques.

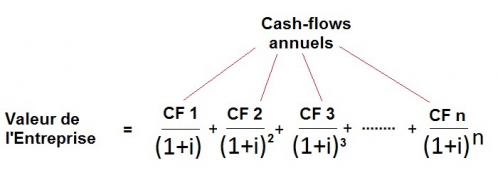

Les banquiers d'affaires et les sociétés de conseil utilisent la très populaire méthode dite des Cash-Flows Actualisés - Discounted Cash-Flows - qui est l'une des méthodes d'évaluation de la valeur d'une entreprise. Cette méthode consiste à simuler le compte de pertes et profits sur une longue période, disons 10 ou 15 ans. Donc à estimer pour chaque année les différents éléments du calcul du bénéfice: les ventes, les dépenses de production, les intérêts de la dette et ... le cash-flow.

On additionne ensuite tous les cash-flows annuels en tenant compte de l'actualisation. En effet, 100€ dans 10 ans n'ont pas la même valeur que 100€ aujourd'hui. 100€ dans 10 ans valent 100€/(1+i)**10, avec i égal au taux d'actualisation, souvent considéré comme le taux d'intérêt estimé sur la période ( (1+i)**10 signifie (1 i) puissance 10).

La méthode séduit les "matheux" pour sa simplicité. La valeur actuelle des cash-flows futurs annuels donne une indication de la valeur d'entreprise. La méthode présente néanmoins de sérieuses limites: on ne peut pas vraiment prédire les ventes et les coûts d'une entreprise dans dix ans, de même pour le taux d'intérêt i utilisé pour l'actualisation, qui en réalité n'est jamais constant sur une telle période. Ces mêmes-matheux ont eu l'idée de pondérer les estimations des cash-flows annuels par des coefficients de probabilité statistique. Le résultat se présente alors sous forme de plusieurs valeurs actuelles affectées chacune d'une probabilité statistique.

Si on peut émettre des doutes sur la capacité de la méthode à déterminer la valeur d'une entreprise, elle est néanmoins utile pour les comparaisons des entreprises entre elles. En appliquant la même méthode avec les mêmes hypothèses de taux d'actualisation à deux entreprises du même secteur, on peut avoir une bonne idée de leur valeur relative.

En pratique la méthode est utilisée conjointement avec d'autres. La valeur comptable en est une autre, de même que la valeur en bourse, ou la valeur actualisée des dividendes.

Comme toujours, en matière de prix, le "vrai" prix est celui qui est effectivement payé à un moment donné par un acheteur.

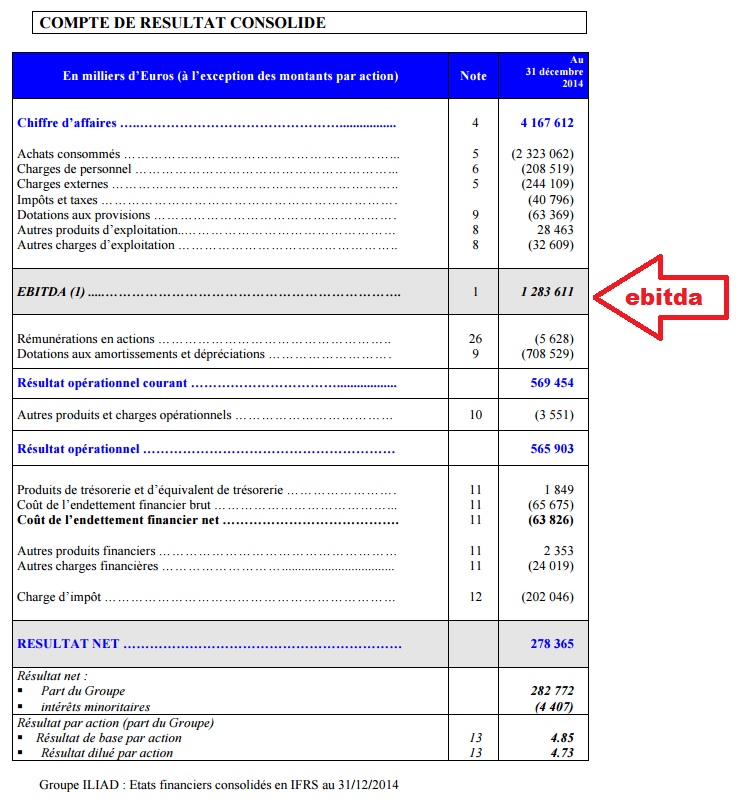

ebitda, cash-flow et free cash-flow

L' ebitda (earning before interest, tax, depreciation and amortization ) est un concept proche du cash-flow qui ne tient pas compte des intérêts payés. Il est notamment utilisé pour la valorisation des entreprises, avant une introduction en bourse par exemple. Cela dit, il présente des variations de calcul d'une banque à l'autre. ...

Le free cash-flow intéresse particulièrement les banquiers sollicités pour de nouveaux crédits et les actionnaires, car il mesure l'argent réellement disponible pour rembourser de nouveaux emprunts et payer des dividendes. Pour le calculer, on tient compte des dépenses "nécessaires" pour maintenir en l'état l'appareil de production. Le free cash flow est inférieur au cash-flow. En pratique, ce free cash-flow est calculé par l'entreprise elle-même, et il est mentionné dans son rapport annuel.

cash-flow et négociation

Comme cela a été dit, le cash-flow est principalement utilisé pour le calcul de ratios dans le cadre de l'analyse de risque ou pour le calcul de la valeur d'une entreprise. On est alors dans le domaine de l'incertain, de l'estimation et surtout de la négociation.

Les analystes de crédit s'efforcent de déterminer le "vrai" risque d'une entreprise, ce qui est évidemment impossible à mesurer. Pour donner à cette mesure une apparence d'objectivité, on va utiliser les mêmes critères, les mêmes ratios d'une entreprise à l'autre. "Telle société a les mêmes paramètres que telle autre société du même secteur évaluée auparavant et notée Triple A. Nous lui attribuons la même notation Triple A ". L'accumulation des données sur de longues périodes permet aux Agences d'affiner les mesures et de réduire la marge d'erreur, mais sans jamais l'annuler.

On peut imaginer par ailleurs les batailles de banquiers conseils d'entreprises en pourparler dans une opération de fusion-acquisitions. Les uns vont essayer de minimiser la valeur de l'entreprise, les autres de maximiser cette valeur. Les calculs et re-calculs de cash-flows "corrigés" ou pas de certaines provisions, sont l'une des armes de ces négociations.

Le cash-flow a été présenté jusqu'ici comme un instrument de mesure de la rentabilité. Comme indiqué en introduction, il existe une autre interprétation au sens des flux financiers, et de l'analyse de la trésorerie.

Cette interprétation ne contredit pas vraiment la précédente mais elle risque de semer le trouble. Dans cette lecture, il est considéré que l'activité de l'entreprise génère progressivement un flux de liquidités tout au long de l'année. Ce flux n'apparaît pas dans la comptabilité car il est disséminé dans l'entreprise. Une partie est notamment absorbée par les variations de stocks, le crédit-client et le crédit fournisseur (ce qu'en jargon comptable on appelle le Besoin en Fond de Roulement, le BFR ). Le point le plus déroutant relève et de la terminologie et de l'apparente confusion des concepts.

exemple de confusion des termes

paru dans les Échos du 25 janvier 2016

|

Le directeur financier de l'entreprise a ainsi mobilisé les troupes sur le thème : "Il faut réduire le BFR". Dans les mêmes circonstances, le discours de son homologue d'un groupe américain aurait été: "we have to increase our CASH-FLOW". Dans les deux cas, il s'agit en fait du même message, exprimé différemment. Le but recherché est d'améliorer la trésorerie de l'entreprise, de manière à produire deux effets: réduire l'endettement et donc réduire les frais financiers. A noter que la réduction des frais financiers résultant de l'augmentation du CASH-FLOW "trésorerie" entrainera l'augmentation du CASH-FLOW "rentabilité"..... |

flux de trésorerie

Le calcul du "flux de trésorerie" figure dans les rapports annuels des sociétés. Le point de départ est le cash-flow de "rentabilité", auquel on ajoute, ou retranche tous les éléments ayant affecté la liquidité.

L'exemple le plus simple est celui du remboursement d'un emprunt. Rembourser un emprunt n'affecte pas la rentabilité, mais la liquidité. Comptablement, seul le bilan est affecté: le cash diminue, mais la dette aussi. Si au contraire, l'entreprise a souscrit un nouvel emprunt, c'est le même phénomène mais en sens inverse: le bilan augmente côté actif (augmentation du cash) et côté passif (augmentation de la dette) mais pas d'impact sur la rentabilité .... au "détail" près d'une augmentation des frais financiers.

ebitda

La formule signifie earnings before interest, taxes, depreciation and amortization, ce qui se traduit par "marge avant frais financiers, impôts et amortissements".

L'idée est de savoir ce que l'entreprise a gagné AVANT ses amortissements (comme le cash-flow), AVANT de payer ses impôts (qui varient d'un pays à l'autre), AVANT ses provisions et les frais financiers (qui , l'un et l'autre, ne sont pas liés à l'activité).

L'ebitda se calcule à partir du cash flow, ebitda= cash-flow (bénéfice net plus amortissement) + impôts+intérêts+provisions. Il peut aussi se calculer "d'en haut", comme le fait Iliad dans son rapport annuel.

L' ebitda intéresse surtout les marchés. Dans un secteur donné, la comparaison de la rentabilité "pure" des entreprises permet d'identifier celles qui sont promises aux meilleures performances boursières.

.

Notons qu'une harmonisation internationale n'a pas pu être trouvée sur l'utilisation et le sens du mot cash-flow. Il faut donc s'habituer à la co-existence de termes et de concepts différents, dont chacun correspond à un contexte professionnel particulier : ebitda, marge d'autofinancement, cash-flow libre.

Pour s'y retrouver dans la diversité des interprétations, il est donc nécessaire de se référer au contexte.

Comme on l'a vu, il y a deux grandes familles de cash-flow, selon que l'on considère le point de vue de la rentabilité ou celui de la trésorerie. Il est vrai qu'il y a des passerelles entre les deux, puisqu'une trésorerie mal gérée entraînera des frais financiers élevés qui pèseront sur la rentabilité. Cela dit, le point de départ est différent dans l'un ou l'autre cas. Il faut également accepter que des nuances de calcul apparaissent au sein de ces grandes familles.

Prenons l'exemple de la rentabilité: la définition "dépouillée" du cash-flow est Bénéfice plus Amortissement.

Dans cette définition, on ne tient pas compte des provisions. Si le but de l'analyse est de mesurer la "vraie" rentabilité de l'entreprise sur un exercice précis, il faut bien-sûr les regarder de près, car derrière une provision il y a une probabilité ou une anticipation de dépenses.

Il y a en effet les provisions générales pour risques généraux ou les provisions pour un risque réel, mais imprécis dans son montant ou sa date de réalisation. Deux critères sont à considérer, le risque réel de concrétisation du risque et sa récurrence. Le meilleur exemple est celui d'un redressement fiscal, lié à un litige en cours de discussion. L'entreprise est sûre d'être redressée, mais il y a une grande incertitude sur le montant du redressement et sa date.

Le bon sens commande.

Dans le contexte de l'évaluation de la valeur d'une entreprise, il serait absurde de prévoir des provisions pour des risques futurs peu probables. S'il y a vraiment des risques futurs et certains, ceux-ci doivent être considérés comme des coûts et non plus comme des provisions. Il en est de même pour la comparaison de deux entreprises d'un même secteur. Si le but est de déterminer laquelle des deux entreprises est la plus rentable, il ne sert à rien de tenir compte de risques identiques pour l'une et l'autre, puisque l'on raisonne par différence.

De la même manière, on peut être conduit à éliminer des calculs le facteur "intérêts financiers" et le facteur "provisions". Ce qui est calculé est alors une "grosse marge" qui ne tient pas compte de ces deux facteurs. C'est l'ebitda, lequel permet des comparaisons d'entreprises dans l'optique des investissements en bourse.

Pour continuer dans cette optique "bourse", prenons l'exemple de l'actionnaire qui s'interroge sur la capacité de l'entreprise à verser des dividendes à un moment donné. Ce qui l'intéresse alors est le free cash-flow. Le free cash-flow est ce qui reste quand l'entreprise a procédé aux renouvellements indispensables de ses équipements, et quand elle a effectué les remboursement de ses emprunts. Cette part est vraiment disponible pour les actionnaires. Son calcul figure dans la plupart des rapports annuels.

Il y a des exceptions, naturellement: certaines entreprises empruntent pour verser des dividendes! Mais il faut regarder de près pourquoi.

Rien de commun entre Apple et EDF ou Total, par exemple. Apple préfère emprunter plutôt qu'utiliser son immense trésorerie offshore car les intérêts sont moins élevés que l'impôt qu'il faudrait payer au fisc américain en cas de rapatriement de cette trésorerie. EDF ou Total n'ont pas les moyens de payer des dividendes pour l'exercice 2015. Mais il faut garder l'intérêt des investisseurs pour de futurs appels au marché de la part de ces deux entreprises.... à moins qu'il ne s'agisse plutôt de payer les dividendes attendus par l'État...

Cette diversité de points de vue explique la difficulté à codifier cette notion de cash-flow. On comprend la complexité des rapports annuels sur ce point. Ces rapports annuels sont destinés à un large public: les banques prêteuses, les analystes de bourse, les investisseurs futurs, les actionnaires du moment, etc .... Les rapports annuels donnent tous les éléments permettant à chacun de faire ressortir l'agrégat qui l'intéresse.

16-FINANCEMENT DES ENTREPRISES

| Le crédit n'est pas le seul outil utilisé pour le financement des entreprises. La famille du crédit comporte de nombreuses déclinaisons selon la durée, la périodicité ou la manière dont ils sont structurés. Il y a par exemple les crédits syndiqués, regroupant un ensemble de prêteurs, les crédits LBO, les crédits Export, etc... Le leasing est un cas particulier de financement du fait de sa nature hybride. Economiquement, le leasing fonctionne comme un crédit, pour le prêteur comme pour l'emprunteur. Mais juridiquement, le leasing n'est pas un crédit. L'une des conséquences de ce statut juridique à part est que le leasing n'est pas distribué par les banques. Le leasing est un produit intéressant pédagogiquement car pour bien comprendre sa nature, il faut mélanger les approches juridique, comptable, fiscale, financière,... et bancaire |

Le leasing est un exemple de moyen de financement alternatif, dont la distribution s’effectue plus ou moins en marge du monde de la banque. C’est un produit déjà ancien – plus d’une cinquantaine d’années - dont les caractéristiques ont beaucoup évolué dans le temps et dans l’espace.

Le leasing est un produit technique combinant crédit et location. Une seule opération donne au bénéficiaire un étalement de ses paiements dans le temps et l’usage d’un bien dont il n’est pas propriétaire, mais dont il peut devenir propriétaire.

C’est un crédit en ce sens que l’obligation de rembourser est irrévocable.

C’est une location, mais d’un type particulier puisque sa durée n’est pas soumise au bon-vouloir du bénéficiaire et surtout parce qu’elle peut se conclure par une vente.

Cette combinaison produit des effets juridiques, comptables et fiscaux intéressants pour les deux parties concernées, le leaser-loueur et le lessee-locataire.

Ces propriétés comptables et fiscales ne concernent généralement pas les personnes privées. Celles-ci voient seulement dans le leasing une forme de financement commode, puisque l’acquisition et le crédit sont confondus dans une même opération. Le fait de ne pas avoir la propriété juridique du bien peut être néanmoins recherché par ceux qui ne souhaitent pas augmenter leur patrimoine (en cas de divorce ou pour des raisons fiscales).

L’évolution du leasing, au gré des changements réglementaires des pays où il a été introduit n’a pas empêché, au contraire, un succès qui ne s’est jamais démenti.

En Europe, environ 30% des investissements – hors immobilier – sont financés en leasing. Il existe aujourd’hui de nombreuses formes de leasing : leasing de voitures par les particuliers, leasing d’avion par les compagnies aériennes, leasing d’immeubles (sale and lease back) ou d’usines.

Ces variantes médiatisées masquent une réalité économique simple, le leasing est aussi et surtout l’affaire des PME.

La raison principale du succès du leasing auprès des PME découle principalement de son mode de distribution hors du circuit bancaire. Le leasing est un financement distribué par des sociétés spécialisées qui ne sont pas des banques. Le leasing est une véritable alternative au financement bancaire, c'est une nouvelle source de financement.

Une alternative au financement bancaire il faut comprendre l’importance de cette propriété dans l’univers des PME. Pour la grande majorité de celles-ci, la banque est un partenaire intime, incontournable, au pouvoir considérable.

Cette relation est vitale, au sens propre du terme. La banque assure chaque jour les besoins de financements courants, couvre les besoins de trésorerie. On l'a vu plus haut, la mise en faillite d’une PME découle le plus souvent d’une décision bancaire de ne « plus suivre », en clair de fermer le robinet de la trésorerie.

Pour des raisons évidentes de prudence, la PME bien gérée cherche à préserver ses capacités d’endettement vis-à-vis de sa banque, précisément pour disposer d’une marge de crédit en cas de difficulté.

Dans cette optique, elle pourrait avoir recours à une deuxième banque. En pratique cela ne se fait pas, pour des raisons techniques et psychologiques. La raison technique est que les financements bancaires ne s’ajoutent pas. Les banques utilisent en effet les mêmes critères d’enveloppe globale de crédit.

Grosso modo, cette enveloppe est calculée en fonction des garanties possibles, lesquelles sont constituées par les actifs de l’entreprise. Si la première banque a déjà nanti en sa faveur 80% des actifs de la PME, il ne reste plus grand chose pour la deuxième, qui s’abstiendra d’intervenir. Elle pourra le faire de façon marginale, pour un crédit immobilier par exemple, mais la situation est délicate.

C’est ici qu’intervient le facteur psychologique. La banque connaît bien « sa » PME, et réciproquement, la PME est quasiment « mariée » avec sa banque. Cette banque est non seulement la banque de l’entreprise, mais dans la plupart des cas également la banque des affaires privées du dirigeant. Pas facile de quitter, voire d’être infidèle à une banque liée aussi intimement à ses affaires.

C’est dans ce contexte que surgit la société de leasing. Ce n’est pas seulement une image, car le commercial de la société de leasing se déplace physiquement auprès de la PME. A l’opposé du banquier, que le patron de PME se doit de visiter pour demander un nouveau crédit, comme on se rend à Canossa.

Un financement sans hypothèques la société de leasing propose de financer un investissement sans prendre d’hypothèque sur le fonds de commerce ou le patrimoine immobilier. Certes, la propriété juridique du matériel financé reste chez le prêteur, mais finalement qu’importe, le matériel est bien là, à la disposition de l'emprunteur, dans les locaux de la PME.

Simplicité, rapidité caractérisent la mise en place du contrat de leasing. Cerise sur le gâteau, le bien financé n‘apparaît pas au bilan de la PME. L’endettement que représente cette acquisition n’y figure pas non plus. C’est un financement invisible, ou presque, dans les livres comptables.

Enfin, ... c’était un financement invisible, qui le devient de moins en moins, car la législation et les normes comptables évoluent. Pourtant, si certaines de ses caractéristiques se sont affadies, si certains organismes de régulation bancaire s’efforcent de contrôler toujours plus cette branche, le leasing reste populaire dans le monde de la PME et demeure une activité à part dans l'univers du crédit.

En France par exemple, où cette activité est depuis longtemps étroitement contrôlée, une banque peut théoriquement offrir du leasing sans modification de statut. En pratique, aucune ne le fait, du moins directement. Les banques ont des filiales pour cela, c’est-à-dire qu’elles offrent un toit séparé à leur activité de leasing. En Europe d’ailleurs, les plus grosses sociétés de leasing sont des filiales de banques. Cela peut paraitre paradoxal, en fonction de ce qui vient d’être dit. Les banques sont certes devenues indirectement des acteurs de poids dans le domaine du leasing, mais elles en ont respecté la caractéristique qui an fait le succès. Les banques n’interfèrent pas dans la gestion de leur filiale de leasing.

La raison de la popularité du leasing auprès des PME est celle qui a été évoquée : le leasing est et demeure une alternative au financement bancaire. La vocation spécifique des deux modes de financement s’est accentuée. Il n’y a plus de véritable concurrence entre les banques et les sociétés de leasing. Il est même courant de voir un banquier conseiller à son client le recours au leasing pour le financement de tel ou tel investissement.

Pour la PME, comme on l’a vu, l’avantage décisif du leasing, disons à coût égal par rapport au crédit bancaire, est de permettre le financement d'un investissement sans toucher à ses lignes bancaires. La raison en est que la banque et la société de leasing ne demandent pas les mêmes garanties.

Le leaser, acheteur et propriétaire de tous les matériels qu’il finance, acquiert par la force des choses un grand savoir-faire sur l’environnement et l’usage de ces matériels. Ce savoir-faire va lui permettre de limiter ses risques.

La propriété juridique ou un gage ne servent pas à grand chose en tant que garanties si la revente du bien est compliquée, affectée d’une importante décote, voire impossible, faute d’acheteur. Le leaser connaît le marché d’occasion des matériels. Il connaît et suit les cotes de valeur en fonction de l’ancienneté, il connaît la liquidité de ce marché, c’est-à-dire la possibilité de trouver à tout moment un acheteur. Et surtout, il connaît les fabricants, du moins les plus importants.

Entre leasers et fabricants le dialogue est incontournable, sur la base de l’intérêt mutuel. Le fabricant n’est pas indifférent à ce client particulier, régulier et massif qu’est le leaser. Il n’est pas indifférent non plus à l’évolution du marché d’occasion, dont le leaser est un acteur important. Il faut voir ici qu’un fabricant n’a jamais intérêt à voir le prix du marché d’occasion tomber brusquement, ce qui ne serait pas sans dommage pour la réputation du produit, ou pire, pourrait entraîner une cannibalisation des ventes de matériel neuf.

De cette relation avec le fabricant naît un confort supplémentaire pour le leaser : la certitude qu’en fin de contrat de leasing, ou avant, si les choses ont mal tourné, le matériel usagé qu'il cherche à revendre va trouver preneur, à un prix à peu près connu d’avance. De son point de vue c’est un avantage considérable par rapport au banquier.

Cette meilleure connaissance du matériel ne signifie pas pour autant que le leaser signe un contrat de leasing les yeux fermés dès lors qu’il s’agit d’un « bon » matériel.

La décision finale d’accorder ou pas un financement relève d’une analyse complémentaire classique dans son principe. Comme tout banquier, le leaser examine en priorité deux points majeurs: le cash-flow et le bas de bilan.

Le cash-flow est-il suffisant pour couvrir la charge des loyers du leasing, le bas de bilan est-il suffisamment solide ? Quels sont les éléments de faiblesse du business, l’entreprise a t elle des engagements cachés, comme par exemple .... des leasings en cours avec d’autres sociétés de leasing, le dirigeant a-t-il un successeur plausible, y a t-il un litige fiscal en cours ... ? Le « rating » par des agences spécialisées joue un rôle important. Il s’agit en France de la « cote Banque de France », en Allemagne, du « Credit Reform », ailleurs du « Duns et Bradstreet ». Ces agences disposent de bases de données contenant des informations toujours précieuses sur la solvabilité des entreprises, quoique de qualité inégale selon les pays

Nulle paranoïa en la matière. Les prêteurs professionnels ont tous un historique de prêteurs défaillants et de financements sinistrés, générateurs de coûts et de pertes. Cet historique montre sans ambiguïté les causes les plus fréquentes de défaut.

On retrouve donc l’analyse de crédit classique, avec toutefois là aussi quelques différences entre le banquier et le leaser. Lorsque la banque sollicitée pour le financement d’un investissement est la banque maison, il est clair qu’elle maîtrise parfaitement les forces et les faiblesses de son client.

la garantie de reprise du constructeur

l'arme ultime du leaser est l'engagement de reprise du constructeur. En cas de rupture du contrat pour quelque raison, le constructeur s’engage à reprendre le matériel financé à un prix convenu d’avance. Un tel accord donne naturellement un grand confort au leaser car il apporte une garantie incontestable..... pour autant bien-sûr, que le constructeur en question ait la capacité à honorer son engagement.

Comme indiqué plus haut, le leasing c’est à la fois une location et un crédit. C'est un objet hybride, susceptible, d’un pays à l’autre, d’interprétations différentes au plan juridique et au plan comptable. Dans un cas un propriétaire de matériel loue son matériel à un tiers, c’est une location, ou une location-vente. Dans l’autre un organisme à vocation financière octroie un financement de longue durée.

Dans une location de courte durée, le locataire peut s’arrêter à tout moment, sans pénalité. Le bien loué retourne chez le loueur, son propriétaire. En leasing, la durée du contrat se rapproche de la durée de vie économique des équipements et l’obligation de payer les loyers convenus d’avance est irrévocable. La rupture anticipée d’un contrat de leasing, pour quelque cause que ce soit, entraîne l’obligation de payer immédiatement tous les loyers futurs restant dus.

Une autre différence d’importance avec la location est que le leasing comporte une option d’achat symbolique en fin de contrat. Cette option est le plus souvent exercée, mais son existence même pose un problème de classification : le transfert de propriété juridique ne se produit que si l’option est levée. Le leaser reste propriétaire pendant toute la durée du contrat

On perçoit ici la difficulté d’enregistrement comptable de ce produit hybride qu’est le leasing. Les tentatives de normalisation au plan international n’ont pas abouti.

juridique: forme et substance

Les pays de droit dit « de forme » - la France, la Belgique, privilégient la notion de propriété juridique. Le leaser étant propriétaire du bien donné en location, celui-ci doit être immobilisé dans ses livres, et déprécié selon les règles habituelles, comme n'importe quel équipement. Si le locataire exerce son option d’achat, il y aura transfert de propriété, en fin de contrat. L’exercice de l’option sera traité comme une vente de matériel d'occasion, l’option d’achat - donc le prix de vente - étant en général égale à la valeur comptable résiduelle.

Les pays de droit « de substance » - l’Allemagne, les Etats-Unis, privilégient en revanche l’aspect économique. Le leasing combine un crédit, assorti d’une vente optionnelle. Il faut donc le comptabiliser comme un crédit, c’est à dire un actif financier dans les livres du leaser, et une dette chez le locataire.

Tous les métiers de financement exposent à l’incident redouté, le non-remboursement du crédit. Le leasing n’échappe pas à cette règle. Le non-paiement des loyers à un moment donné, est dicté par les circonstances, beaucoup plus que une quelconque intention malhonnête. Nous sommes dans le monde de la PME.

Un patron de PME qui a de graves difficultés de trésorerie fera tout ce qui est possible pour sauver son entreprise. Ses difficultés de trésorerie peuvent ne pas être de son fait, mais provenir par exemple d’un client défaillant. Le patron aux abois essaie de sauver sa trésorerie.

L’expérience montre que les contrats de leasing sont les premiers touchés. Les loyers d’une machine outil, de l’équipement informatique et des voitures des commerciaux ne représentent pas des montants importants. Les sociétés de leasing ne sont pas des banques, il est tentant de cesser de payer les loyers du mois en cours.

Si la société de leasing ne réagit pas au quart de tour, c’est à dire dans les 24 heures, c’est un encouragement à discuter, à ergoter, voire à continuer le mois suivant. C’est autant de gagné pour l’allègement de la trésorerie.

la récupération en cas de litige

Comme on l’a vu la propriété juridique du matériel donne au leaser une garantie. Cette garantie n'est toutefois pas certaine dans la mesure où la propriété peut ne pas se confondre avec la possession. Contrairement à ce que l'on pourrait croire, la propriété d’un bien loué ne donne pas un droit automatique de récupération. Les obstacles sont de nature psychologique et juridique.

Prenons deux cas très différents, l'immobilier et la location de voitures. Les propriétaires d’immobilier savent très bien la difficulté à récupérer un bien donné en location. Le départ d'un locataire en défaut de paiement est souvent délicat. En France, comme dans d'autres pays, le droit de récupération du propriétaire est sévèrement encadré. La législation protège le locataire. A l’opposé, les choses sont relativement plus faciles pour la location de voiture, disons classique. La non-restitution d’un véhicule par un locataire est assimilée à un vol, déclaré comme tel par le loueur. L’existence de fichiers d’immatriculation et des contrôles de police rendent très dissuasif ce genre d’exercice.

En leasing, la récupération d’un bien financé est une épreuve, un véritable parcours du combattant. La première règle est que la société de leasing n’a pas le droit de récupérer le matériel loué de sa propre initiative. Nul n’est censé se faire justice. Le juge voit comparaître d’un coté une société de leasing florissante acharnée à récupérer son bien et de l’autre une malheureux patron de PME pour qui l’usage de sa voiture, ou de son ordinateur ou de sa machine outil est essentiel dans son activité économique. Les juges européens donnent finalement raison au pauvre David menacé par ce Goliath.

On ne le dira jamais assez, le métier du crédit est un métier à risques !

Le leasing et le crédit sont deux formes de financement qui se distinguent l’une de l’autre sur deux points essentiels, le traitement juridique du bien financé et le statut de l’organisme financier. L’attribution ou non à l’investisseur de la propriété juridique du bien financé produits des effets patrimoniaux et comptables différents.

Pour la PME et la grande entreprise, le leasing présente de nombreux avantages

- La gestion « administrative » de l’investissement est simplifiée. C’est la société de leasing qui achète et met le bien à disposition du preneur de leasing. Les formalités d’acquisition, la prise de commande et la livraison sont à sa charge.

-La comptabilité du leasing est plus simple. La gestion « comptable » de l’investissement se limite en effet à la prise en compte des loyers au compte d’exploitation, les loyers étant considérés comme des coûts. Dans le cas d’un crédit bancaire en revanche, les échéances de remboursement donnent lieu à plusieurs écritures. Il faut d’un coté séparer la partie « amortissement financier de la dette» et la partie « intérêts » de chaque échéance. Par ailleurs, l’investisseur doit passer les écritures relatives à l’amortissement comptable du bien dont il est propriétaire.

Pour les PME, comme cela a été évoqué, l’attrait supplémentaire du leasing est de constituer une alternative au financement bancaire qui n’affecte pas ses capacités d’emprunt auprès de sa banque principale.

En dehors des PME et des grandes entreprises, le leasing connaît une certaine popularité auprès des acheteurs publics, car il permet une simplification des procédures d’acquisition. Les grandes administrations, les Ministères connaissent en effet deux types de dépenses, les dépenses d’investissement et les dépenses de fonctionnement. Les dépenses d’investissement sont soumises à des procédures d’agrément relativement lourdes, ce qui n’est pas le cas des dépenses de fonctionnement. Le cas le plus fréquent est celui de l’accord du parlement, préalable à tout investissement.

L’utilisation du leasing permet de contourner cette procédure, car l’opération n’est plus considérée comme un investissement. Les exemples les plus courants de recours au leasing concernent l’armement, et de façon plus générale tout investissement public devant être réalisé avec le maximum de rapidité et de discrétion.

17-ACTUALITÉ: LA BCE

|

L'action de la BCE, comme pour toute banque centrale, est marquée par le clair-obscur. C'est que son domaine d'intervention ne repose pas seulement sur des éléments techniques, mais relève aussi de la psychologie. Ce qui suit explique l'ensemble des mesures de la BCE, et notamment le quantitative easing annoncé le 22 janvier 2015. |

Pour bien comprendre le pourquoi des mesures prises depuis 2014, il faut examiner l'ensemble des problèmes qui lui sont posés.

La BCE a pour mission principale la stabilité des prix et le maintien de l'inflation "en dessous mais proche de" deux pour cent. Elle n'est pas censée agir dans le domaine de l'économie, mais elle le fait quand même, indirectement, en agissant sur la distribution du crédit par les banques ... et d'abord en vérifiant son bon fonctionnement.

De son point de vue, il faut trois conditions pour que le crédit parvienne aux entreprises:

1 - que les banques aient accès au marché interbancaire (lieu d'échange permanent des liquidités bancaires, voir en bas de page)

2 - que ces banques disposent de fonds propres suffisants (en gros, l'argent des actionnaires)

3 - ... des clients solvables ... (et qui aient envie d'investir)

De tous ces points, seul le premier est de son ressort. Enfin, était, car le quantitative easing a pour effet de renforcer les fonds propres des banques

Ce qui émerge de l'ensemble des mesures prises en 2014 - 2015 - correspond au traitement de quatre "dossiers":

DOSSIER 1 - Il y a en premier lieu le souci toujours actuel de la BCE concernant le mauvais fonctionnement du marché interbancaire, même si les choses vont mieux aujourd'hui qu'il y a 8 ans. Il faut bien voir l’importance de ce marché pour les banques, et les conséquences de son dysfonctionnement.

LE MARCHÉ INTERBANCAIRE EST LE POUMON DES BANQUES Chaque nouveau crédit bancaire provient comme on l’imagine des dépôts de la clientèle mais aussi et surtout ... d’emprunts auprès d’autres banques en situation d’excédent.

La particularité du système est que ces ressources sont de courte durée (24 heures), alors que les crédits accordés à la clientèle sont évidemment plus longs. Ce déséquilibre des durées est corrigé par la rotation permanente des excédents des unes dans les besoins des autres.

En temps "normal", la banque centrale n'intervenir qu'épisodiquement sur ce marché pour réguler le crédit, en fixant notamment ce qu'on appelle les taux directeurs. La crise des subprimes a cassé cette mécanique bien huilée, contraignant la BCE à intervenir.

DOSSIER 2 - Il y a ensuite la volonté d’encourager la distribution du crédit aux PME, principalement celles du Sud de l'Europe.

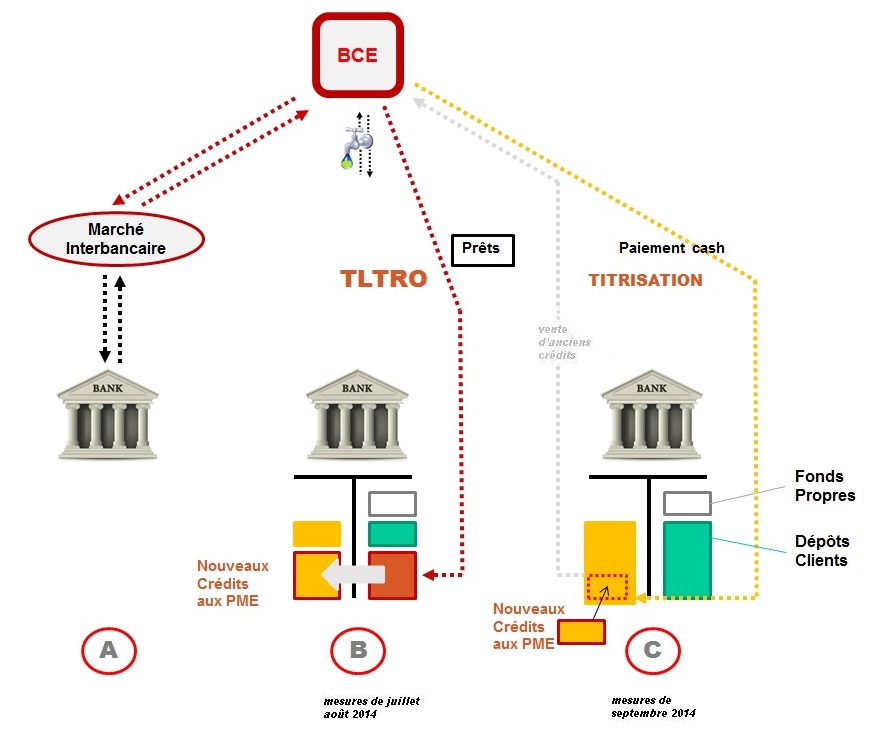

Pour cela, la BCE a baissé en plusieurs étapes les taux des ressources générales mises à disposition des banques par l'intermédiaire du marché monétaire - les fameux taux directeurs aujourd'hui presque nuls. Elle pénalise de plus en plus les banques qui se portent bien, mais refusent de prêter, et enfin elle propose une solution inédite pour aider les banques en position difficile. Enfin, elle propose ni plus ni mois que de racheter les crédits en cours contre du cash, permettant aux banques de faire de nouveaux crédits aux PME. La technique utilisée pour cela s'appelle la titrisation (voir plus bas). A noter que ce mot, qui a mauvaise presse dans l'opinion, n'est plus employé. On parle maintenant de rachat d'ABS, qui veut dire en abrégé américain, les "titres issus de la titrisation".

DOSSIERS 3 & 4 - Le troisième problème et le quatrième problème sont liés. Il y a d'une part la fameuse "déflation", c'est-à-dire la menace de baisse générale des prix (qui "tue" l'économie parce que tout le monde attend avant d'acheter). Et il y a d'autre part la force de l'euro qui gêne les exportations de certains pays (ce point évoqué surtout par la France est plus politique que technique, car l'essentiel du commerce extérieur français est réalisé dans la zone euro).

La solution de la BCE à ces deux problèmes est subtile en ce sens qu'elle est basée sur l'action, la psychologie et la conjoncture.

-l'action c'est le rachat aux banques des crédits en cours, comme indiqué ci-dessus.

-la psychologie c'est la perspective de faire comme en Amérique, l'annonce dans un premier temps, du quantitative easing, c'est à dire un rachat massif de crédits en cours, étendu aux obligations souveraines détenues par les banques, (ce qu'elles ont prêté aux Etats).

-la conjoncture, c'est l'annonce américaine d'un relèvement progressif des taux d'intérêts du dollar.

Si vous êtes milliardaire ou trésorier d'une multinationale disposant de 1 milliards d'euros de liquidités, vous allez vous dépêcher de tout changer en dollars pour bénéficier (1) d'un meilleur taux d'intérêt et (2) d'une perspective de hausse du dollar. Donc le jour où vous convertirez vos dollars en euros, vous bénéficierez d'un gain de change.

Combiner la baisse des taux de l'euro avec la hausse des taux du dollar provoque un achat de dollars et une vente d'euros, donc la baisse du cours de l'euro

les taux négatifs des dépôts bancaires Huit années après le choc de 2008, la confiance entre les banques n’est toujours pas vraiment de retour. Le marché interbancaire, lieu d'échange quotidien des liquidités, ne s'est pas complètement rétabli. Ce qui inquiète encore est l’état réel des banques espagnoles, italiennes et … allemandes.

La BCE a donc gardé son rôle de contrepartie unique pour une partie des banques. C'est elle qui prête directement (ou prend en dépôt) les liquidités quotidiennes des banques, alors que normalement les banques se prêtent cet argent entre elles. Les volumes, énormes, expliquent le gonflement de son bilan. Et corrélativement, le risque porté par la BCE. Une situation qui n’est pas tenable à terme.

C’est ainsi qu’il faut comprendre la mesure spectaculaire des taux de dépôts négatifs, destinée à encourager les banques en situation d’excédents à revenir sur le marché interbancaire.

LTRO La BCE avait annoncé en juin 2014 le renouvellement du programme de prêts à long terme en faveur des banques. En fait, les banques du Sud ont utilisé les facilités du premier programme pour acheter la dette souveraine de leur pays avec un double effet : faire baisser les taux d’emprunt de ces pays … et bénéficier de marges confortables. Un système leur permettant de reconstituer leurs fonds propres. Un système déjà utilisé aux Etas-Unis dans le cadre du sauvetage des Caisses d'Epargne sinistrées.

la contrainte de Bâle Le programme de crédit à long terme LTRO a été ciblé sur le financement des PME. Assurer aux banques des ressources stables et peu chères pour prêter est une condition nécessaire. Mais hélas insuffisante, car beaucoup de banques qui voudraient prêter plus à leurs clients sont encore bloquées par leur faible niveau de fonds propres. Les règles de Bâle relient en effet le volume des crédits au montant des fonds propres.