securitization

|

This excerpt of the course that it is possible to understand in a few minutes one of the most mysterious and useful mechanisms of modern finance. If you have no accounting knowledge, read the first First part Devoted to the principle |

|

In brief The securitisation mechanism (in English: Securitization or securitisation), is simple to understand. This requires a little more explanation, which is why this mechanism is Important for banks and what is its place in the world of finance and markets>

|

L'accès aux notions de base / notions intermédiaires

est proposé en fin de module ou ci-contre

|

DÉFINITION ET PRINCIPE |

|

|

INTÉRÊT POUR LA BANQUE |

|

|

INTÉRÊT POUR LES INVESTISSEURS |

|

|

PRIX DE VENTE D'UN CRÉDIT |

|

|

INTÉRÊT POUR L'ÉCONOMIE |

|

| |

POUR ALLER PLUS LOIN les subprimes |

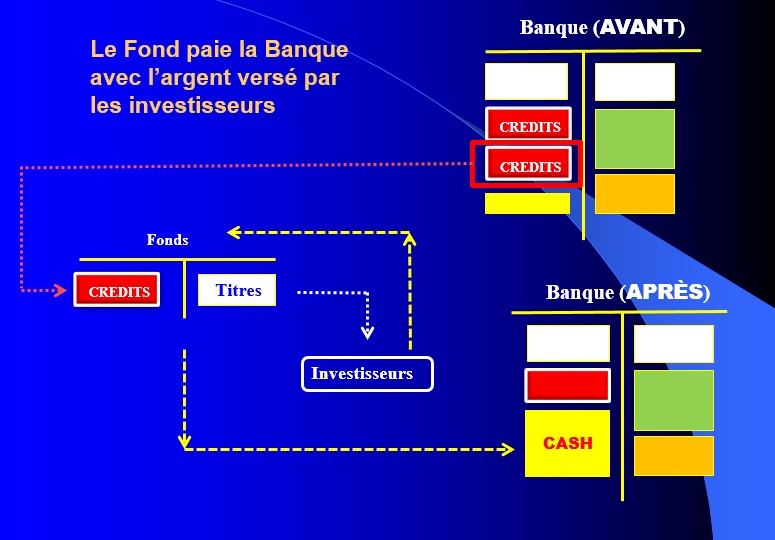

La notion de titrisation recouvre en fait deux mécanismes distincts mais superposés.

C'est tout d'abord la vente par une banque d'une partie de ses crédits à un organisme spécialisé, par exemple un fond. C'est ensuite la création par cet organisme de "titres" adossés à ces crédits. Ces titres sont alors vendus à des "investisseurs", des fonds ou des investisseurs privés. Leur rendement et leur niveau de risque sont bien-sûr en rapport direct avec les crédits auxquels ils sont adossés.

En jargon anglais, ces titres sont appelés des securities. En général, les titres sont des obligations ou des actions. Dans le contexte de la titrisation, il est seulement questions d'obligations. Une obligation c'est un "titre" de créance. Le porteur d'une obligation bénéficie d'un engagement de celui qui l'a émise (l'emprunteur) à lui payer des intérêts et à rembourser la valeur initiale à une date fixée d'avance.

Les schémas explicatifs qui suivent montrent le mécanisme de la titrisation.

L'explication s'appuie sur une représentation imagée du bilan, d'ailleurs utilisée dans l'ensemble du cours, avec des rectangles colorés et de tailles différentes

A noter que les bases du langage comptable font l'objet d'un module spécifique du cours, mais ici, pas besoin de connaissances comptables pour comprendre.

Ces rectangles colorés correspondent aux postes les plus importants. Ainsi, les crédits distribués par la banque s'inscrivent en rouge, tout comme ses réserves en cash (jaune). Les dépôts des clients sont représentés en orange et les emprunts de la banque en vert. Une petite explication sur ces emprunts de la banque: il s'agit d'emprunts auprès d'autres banques, auprès de la banque centrale ou sur le marché obligataire. Pour faire simple: les banques prêtent plus que les dépôts de la clientèle. Le plus provient de ces emprunts.

Ce qui est important est de suivre l'évolution des surfaces de ces rectangles dans les différentes étapes de la titrisation.

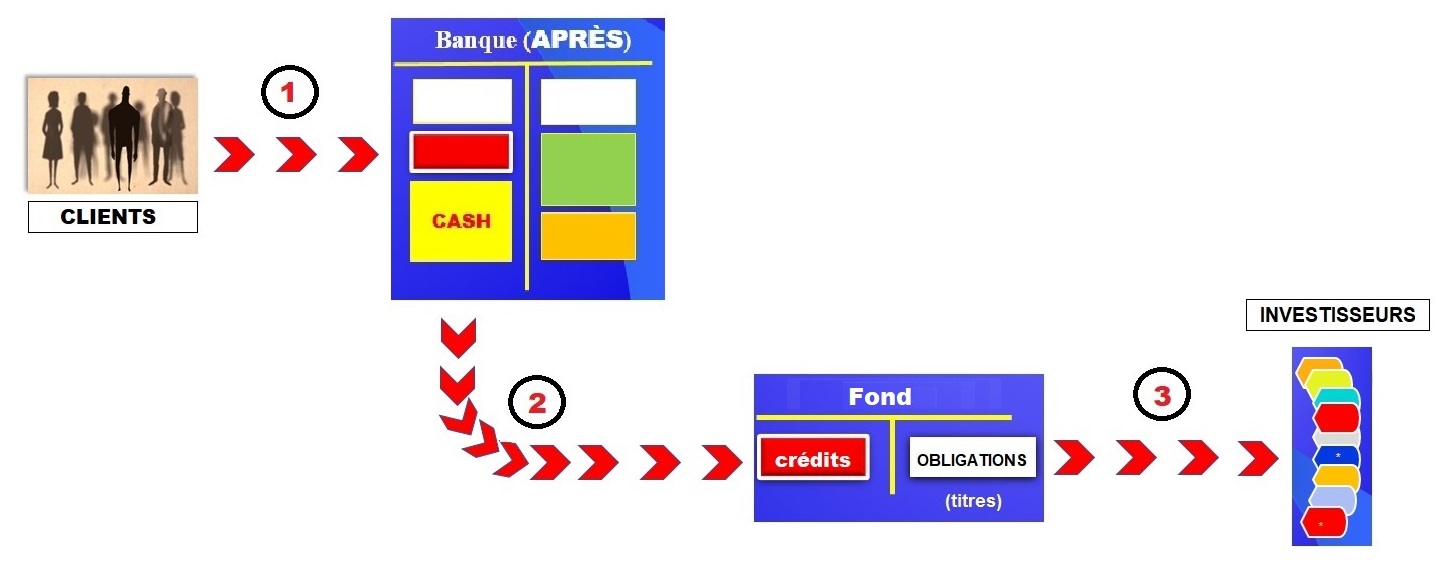

ÉTAPE 1

ÉTAPE 2

ÉTAPE 3

Le fond encaisse les mensualités et fait ensuite son affaire de distribuer ses "revenus" aux acheteurs d'obligations en intérêt et en capital, selon les modalités des obligations.

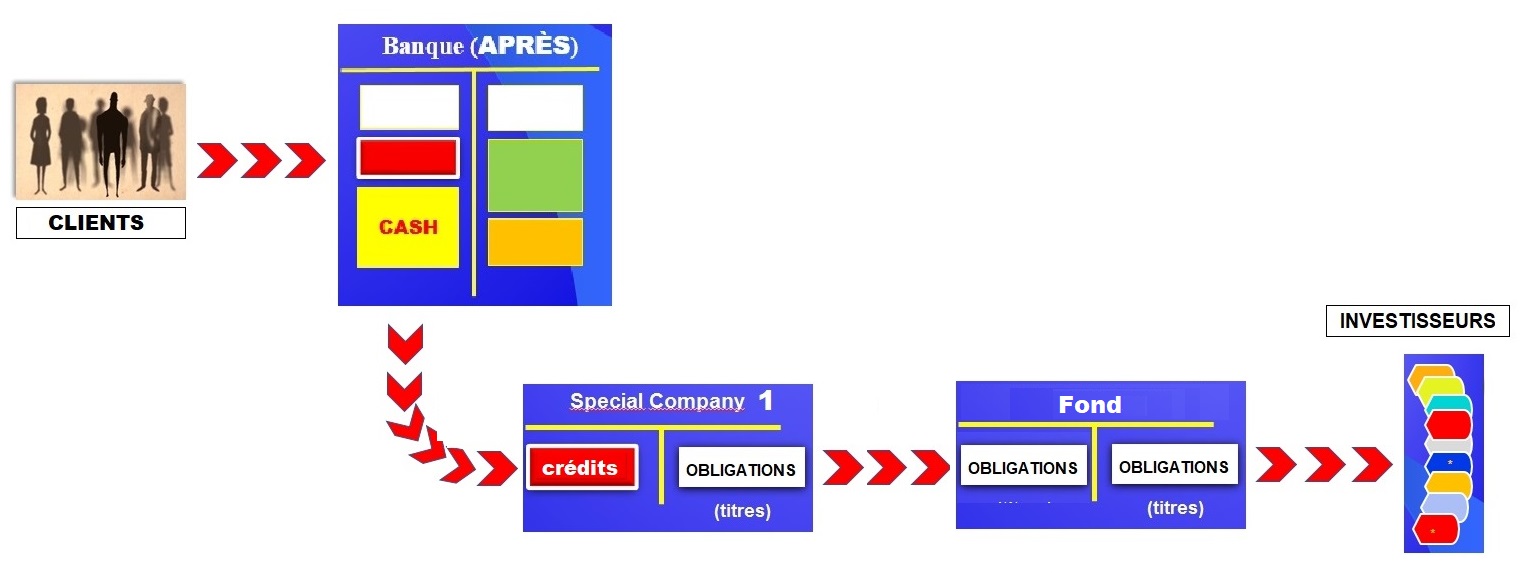

A noter que dans ce dernier exemple, le Fond "fabrique" de nouvelles obligations en mélangeant des obligations achetées à plusieurs Special Companies (non représentées ici).

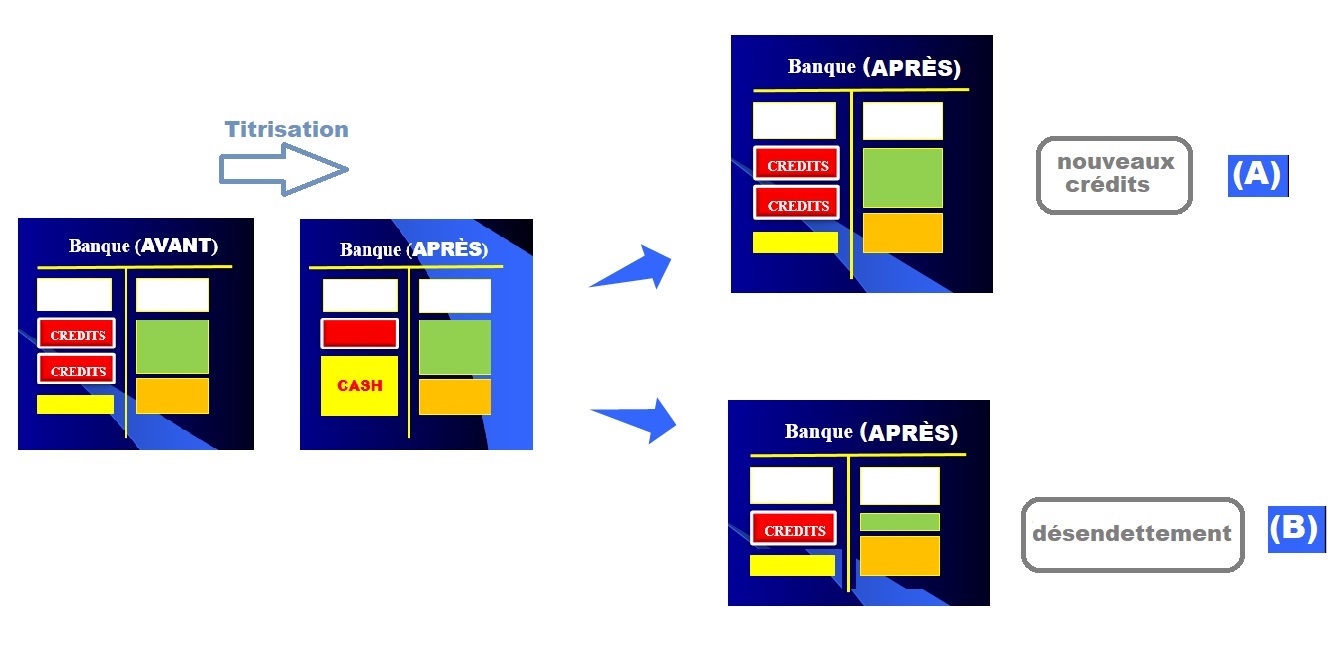

Pour les banques, la raison d'être de la titrisation n'est pas de se "débarrasser" des mauvais crédits, comme cela a été parfois commenté dans le contexte des subprimes. Une interprétation étrange au demeurant, car on peut se demander qui aurait envie d'acheter des mauvais crédits.

Les motivations des banques pour céder une partie de leurs crédits sont multiples.

- La principale est de réduire leur encours - c'est-à-dire le volume de ces crédits - au regard des contraintes réglementaires imposant un certain niveau de fonds propres par rapport aux crédits accordés. Si les fonds propres baissent, après des pertes par exemple, la banque doit réduire ses engagements pour respecter les ratios imposés. Pour cela elle va vendre une partie de ses crédits à un tiers, une banque ou ... une structure de titrisation. Pour les clients de la banque qui ont bénéficié de ces crédits, rien ne change. La banque continue de percevoir les remboursements, qu'elle reverse ensuite à la structure de titrisation.

- Une autre raison tout aussi importante est le souci de modifier le profil de risque du portefeuille de crédits. Dans ce dernier cas, la banque vend les crédits d'un secteur économique donné et redistribue de nouveaux crédits dans un autre secteur.

- La troisième raison parait contredire la première: en allégeant le bilan des banques, la titrisation leur donne la possibilité de prêter plus. Comment ? Tout simplement en titrisant chaque nouveau crédit, ce qui n'augmente pas leur encours et donc ne modifie pas les équilibres prudentiels.

- Il n'est donc pas étonnant qu'en Europe on cherche à développer la titrisation, "on" étant essentiellement la BCE. Ce qui motive la BCE est d'augmenter le volume des crédits au service de l'économie au-delà des limites des banques (voir ci-dessous).

- Ce qui motive aussi la banque dans le fait de prêter plus est la perspective de gagner plus. En effet, elle perçoit une marge sur chaque crédit vendu à la structure de titrisation. On verra dans le chapitre consacré au décryptage des calculs financiers comment cette marge est calculée et comment dans le cas des subprimes, elle a pu atteindre des niveaux incroyablement élevés.

La titrisation donne donc aux banques une immense flexibilité dans la gestion de leurs crédits, ce que résume le schéma suivant:

L'intérêt de la titrisation pour les banques est considérable, puisqu'elle leur offre de nouvelles possibilités de gestion de leur activité.

Pour les investisseurs la titrisation est tout aussi importante puisqu'elle leur apporte un facteur de flexibilité. C'est un tout nouveau domaine d'investissement qui s'offre à eux. C'est en effet pour eux la possibilité de choisir avec précision où ils souhaitent investir.

Qui sont ces investisseurs ? Toutes les institutions de France et d'ailleurs qui ont durablement ou épisodiquement de l'argent à placer. Institutions privées ou publiques, ces investisseurs pourraient placer cet argent dans les banques. Beaucoup préfèrent faire des placements en bourse, acheter des obligations, prendre des participations dans des entreprises. Ou simplement confier leur argent à des organismes spécialisés qui feront des placements en leur nom.

On trouve ainsi des compagnies d'assurances, des fonds de pension, des Etats souverains détenteurs d'excédents, des fonds de placement, etc ...

L'ensemble des capacités financières des investisseurs est estimé à 72 000 milliards $ ! Ce chiffre astronomique explique la motivation des banques d'affaires proposant des solutions d'investissement.

La titrisation permet d'offrir de nouveaux "titres" d'investissement sur le marché financier. Ces nouveaux titres sont des obligations mélangeant des crédits d'origines diverses.

Cette diversité joue au niveau des catégories d'emprunteurs. Elle joue aussi au niveau des catégories de biens financés.

C'est précisément ce que veulent les investisseurs: choisir!

Ceux qui ont des affinités avec l'immobilier choisiront des obligations issus de crédits immobiliers. Il en sera ainsi pour ceux qui préfèrent tel ou tel secteur industriel ou tel type de biens (avions, voitures, bâteaux, etc...).

Le choix d'un investissement sur-mesure est dès lors possible ! Et à tous ces investisseurs, il apparaît qu'il est moins risqué de prêter à 100 ou 1000 emprunteurs, plutôt qu'à un seul.

On comprend la ruée des banques d'affaires, en aval de la titrisation. Elles ont exercé tous leurs talents pour diversifier au maximum les choix possibles.

Cette activité des banques d'affaires est étudiée dans le chapitre SUBPRIMES du cours, un chapitre dont il est possible d'avoir un large aperçu ici-même (voir le menu ci-dessus).

La technique actuarielle est utilisée pour calculer le prix d'un crédit. Mais tout le monde n'a pas l'esprit "matheux" et plus que les formules, il est intéressant de regarder ce qu'on peut appeler l'esprit du calcul, sa philosophie.

Prenons l’exemple d’une banque qui vient d’accorder un crédit à un client. Elle lui a donc versé l’argent correspondant. En contrepartie, elle va recevoir une suite de flux financiers (les mensualités) calculés au taux contractuel.

Le lendemain elle décide de vendre ce crédit à un tiers. Elle ne va pas le faire « gratuitement », mais au contraire s’efforcer de réaliser un gain.

Comment faire, sachant qu’elle ne peut plus changer les conditions accordées au client ?

Celui-ci, d’ailleurs, ignore le plus souvent que la banque a cédé son crédit. Du début à la fin du crédit, il paie donc les mêmes mensualités à la banque d’origine, que celle-ci reverse discrètement à l’organisme qui lui achète le crédit.

En fait, si la banque vendeuse ne peut pas changer les conditions contractuelles, elle va « jouer » avec le prix de vente. …. ce qui revient à changer le taux d’intérêt de l’opération du point de vue de l’acheteur du crédit.

On peut le comprendre intuitivement.

Prenons un crédit sur un an de 100 avec un taux de 10%. Ce crédit est vendu par exemple au prix de 105. L’acheteur l’achète 105, mais va percevoir les mensualités d’origine. Rapportées à 100, la rentabilité était de 10%., mais ces mêmes mensualités rapportées à 105 font baisser la rentabilité à environ 9%.

Dans cette hypothèse, la banque vendeuse a fait un profit immédiat de 5. De son côté, la banque acheteuse a fait une opération financière qui lui rapporte 9%. Elle peut y trouver son … intérêt. En pratique tout ceci est bien évidemment négocié âprement.

A noter que si la banque vendait le crédit 90, elle ferait une perte de 10, et la banque acheteuse ferait une opération lui rapportant 11% ou plus.

Les « vrais chiffres » donnent le vertige dès que les durées sont longues.

Le facteur durée change complètement la donne. Le calcul actuariel montre ainsi qu’une obligation de 10 ans au taux facial de 2% vendue au taux de 1% entraîne une plus-value de 9% dans les livres du vendeur. Si le taux de rachat est de 0.25%, cette plus-value double soit 18%.

C’est exactement le mécanisme utilisé par la BCE pour renflouer discrètement les banques de la zone euro. Le rachat par la BCE des obligations souveraines qu'elles détiennent leur permet de faire de substantielles lus-values et donc de renforcer leurs fonds propres. Une politique appelée quantitative easing (analysée sous l'onglet "taux négatifs" en colonne de droite).

A noter qu’en termes techniques, le prix est la valeur actuelle d’une suite de flux, actualisés avec un taux donné. Il y a donc autant de prix qu’il y a de taux. Il y a quatre paramètres : durée, taux et prix et mensualité. La connaissance de trois d’entre eux permet de connaitre le quatrième.

Pour ceux que cela intéresse, on peut trouver facilement les formules dans excel (fonctions financières) et faire des tableaux de résultats montrant la sensibilité de l’un des paramètres en fonction des trois autres.

développer le crédit sans charger les banques

Il faut bien voir ce point: la titrisation entraîne un changement profond du mode de financement du crédit, qui passe des banques au marché, même si les banques restent les lieux de création des crédits.

La titrisation transporte le risque de crédit en dehors de la sphère bancaire. Les crédits titrisés sont financés par les marchés, c'est-à-dire par l'épargne des investisseurs.

Cette possibilité de financer les crédits en dehors des circuits bancaires est particulièrement recherchée lorsque les banques sont à la peine pour faire leur métier, faute de fonds propres suffisants, et aussi parce qu'il y a des risques que les banques ne peuvent pas prendre car elles mettraient en danger les dépôts de leurs clients.

En Europe, la relance de l'économie européenne depuis la crise de 2008 imposait le développement du crédit aux entreprises. Or les banques avaient atteint leurs limites de crédit, du fait des pertes subies qui diminuaient leurs fonds propres et des dispositions de Bâle III qui imposent au contraire d'augmenter les fonds propres pour un niveau de crédit donné.

La BCE a résolu le problème par ce qu'on appelle le quantitative easing, qui a apporté aux banques des ressources à très bon marché.

Avec la titrisation, les choses auraient été plus faciles, mais le sujet reste néanmoins d'actualité. La BCE et les autorités financières européennes sont en effet en faveur de son développement car c'est le moyen de développer les marchés en Europe. Le retard européen dans ce domaine, considérable, est illustré par les schémas suivants :

Pourquoi cette importance? Parce que, par exemple, beaucoup de start-ups européennes ne peuvent pas grandir vraiment faute d'investisseurs en nombre suffisant.

Si les GAFA (Google, Amazone, Facebook...) ont pu grandir comme elles l'ont fait, c'est notamment grâce aux marchés financiers très développés aux Etats-Unis qui les ont financés tout au long de leur croissance.

On comprend pourquoi, dans ce contexte, la BCE a officiellement lancé le sujet de la titrisation et incité les banques centrales de la zone euro à aller dans ce sens:

|

POUR ALLER PLUS LOIN: titrisation et subprimes

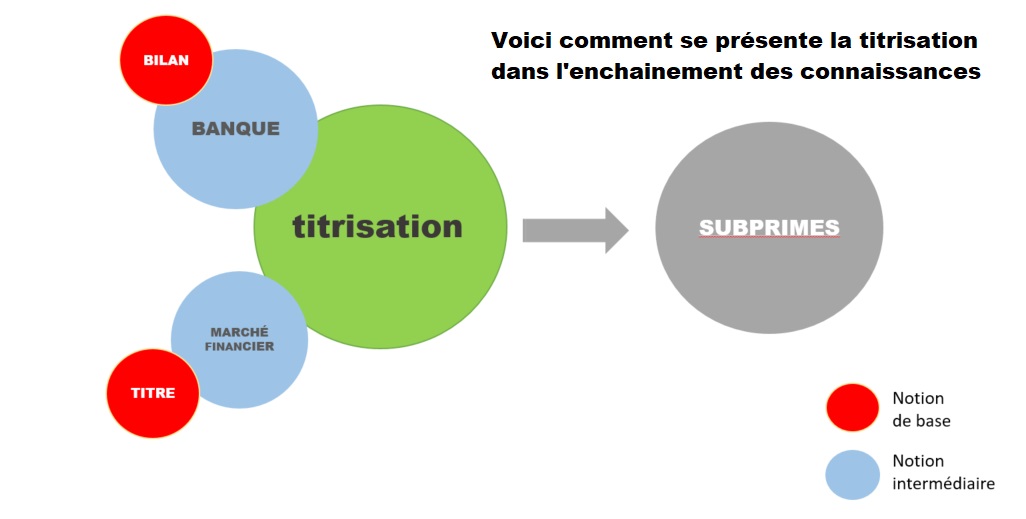

Sans avoir peut-être tout compris, vous avez certainement saisi l'essentiel de la titrisation, c'est-à-dire son principe, son mécanisme et surtout son intérêt micro- (la banque) et macro-économique (les marchés financiers). Ce sujet est abordé plusieurs fois dans le cours. D'abord à propos de la notion de titre - titriser c'est transformer un crédit en titre, une notion plutôt intuitive et qui est à la base de la compréhension des marchés. Une deuxième fois dans le contexte de la BCE.

Et enfin, dans la dernière partie du cours, avec l'analyse de la crise des subprimes. Cette analyse présente en effet une synthèse des connaissances dans le domaine de la banque et des marchés. La crise des subprimes s'inscrit dans un chemin passionnant sur un plan pédagogique, c'est l'occasion de découvrir l'étonnante créativité des banquiers d'affaires...

|

|

Avoir en tête la structure des bilans (entreprise et banque) Creuser le fonctionnement des banques et des marchés financiers |

Vous pouvez par exemple lire les modules bilan ou banque ci-dessous, et revenir ensuite directement sur les schémas de la titrisation. Vous verrez alors l'intérêt de la représentation schématique des bilans. Un simple dessin permet de comprendre le mécanisme financier de la titrisation. C'est un encouragement à poursuivre, par la découverte des subprimes par exemple. Là aussi une deuxième lecture est recommandée, après un passage par le module marchés.

Cet extrait illustre la construction du cours et sa pédagogie : les enchaînements progressifs permettent de mieux comprendre et renforcent l'envie d'apprendre.

- o - o - o - o - o -

VOIR D'AUTRES EXTRAITS : (clic sur image)

|

|

|

|

|

| |

|

|

|

||

MAJ 15/01/2018

This is work in progress: the web site INFOFI2000 is now being translated in english. Please be patient, by 1st of June, it will be completed. INFOFI2000 was first designed for France where it became a success.

|

|

This excerpt from the course Shows that it is possible to understand in a few minutes one of the most mysterious and useful mechanisms of modern finance. If you have no accounting knowledge, read the first first part devoted to the principle. |

|

In brief The securitisation mechanism is simple to understand. This requires a little more explanation, which is why this mechanism is Important for banks And what is its place in the world of finance and Markets

Securitize A credit is to turn this credit into a. The operation is done in two strokes. In the first, the Banks Sell certain credits they hold against a Cash payment. They use it to alleviate their balance sheet, for example, or to change their trade policy by substituting one class of borrowers for another. Selling a credit may seem strange, but it is a common transaction between banks.

The second time of the transaction is the conversion of credits into securities, i.e. bonds. The word title is used because there are several types of bonds. This conversion is done through a legal structure that becomes the owner of the credits on one side, and on the other issues bonds.

Who buys? The Markets, the so-called investors, pension funds, insurers, private individuals. Investors are fond of the possibility of investing in "packages" of credits from specific sectors and bringing together hundreds or thousands of different borrowers. What interests them is the risk/pay ratio of this type of investment.

At the macro level, if there was one thing to remember, it would be this: securitization makes it possible to Channeling non-bank savings to credit. The non-banking savings are the money circulating in what is generally called markets, so securitization allows More In the direction of companies and consumers. More than what banks can do because they are limited by many security barriers. Why more? Thanks to the cash that is paid to them, they can make new credits,... they resell (with a profit of course)... and re-lend... and start again. So they can lend a lot more than customer deposits

Incidentally, securitization exists in the United States since... 1934. Five years after the 1929 crisis that had caused them to suffer heavy losses, the banks were still fragile and struggling to lend to businesses. The securitization of the existing appropriations enabled them to recover cash and to make new credits, without any change for the current borrowers. Where did this cash come from? Investors from all over the world, so-called markets. The American economy could restart.

Securitization is thus an important key to seizing The usefulness of financial markets. It also helps to understand what really happened in the crisis of the Subprime. And also why the ECB referred to its use in September 2014, 80 years after the United States.

|

Access to basic concepts/intermediate concepts

is proposed at the end of the module or

|

|

Definition and principle |

|

|

Interest in the bank |

|

|

Interest in investors |

|

|

Selling price of a credit |

|

|

Interest in the economy |

|

|

To go further The subprime |

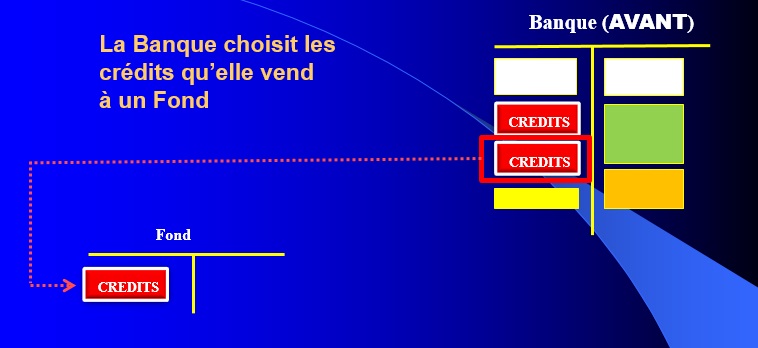

The notion of securitization actually covers two separate but overlapping mechanisms.

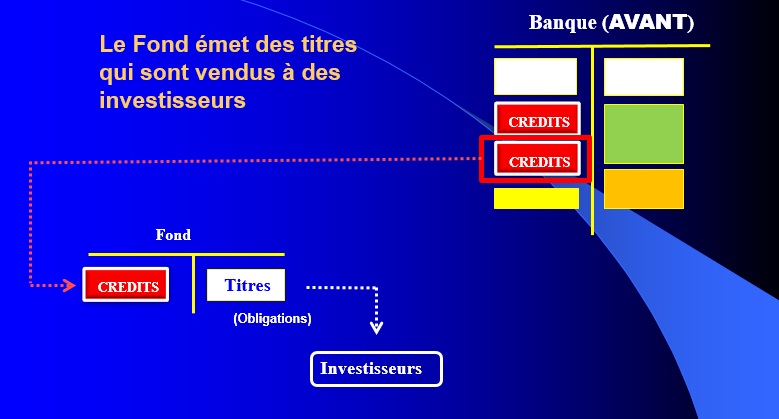

It is first of all the sale by a bank of portiot of its credits to a specialized agency, such as a fund. It is then the creation by this agency of "securities" backed by the credits. These securities are then sold to "investors", other funds or private investors. Their performance and level of risk are of course directly related to the credits they are leaning on.

In general, securities are bonds or shares. In the context of securitization, it is only obligations issues. An obligation is a "title" of debt. The bearer of an obligation is entitled to a commitment from the person who issued it (the borrower) to pay interest and to repay the original value at a fixed date in advance.

The following explanatory schemes show the mechanism of securitization.

The explanation is based on a pictorial representation of the balance sheet, also used throughout the course, with colorful rectangles and different sizes

Note that the basics of accounting language are the subject of a specific module of the course, but here No need for accounting knowledge To understand.

These colorful rectangles correspond to the most important positions. Thus, the credits distributed by the Bank are registered in red, as are its reserves in cash (yellow). The deposits of the customers are represented in orange and the loans of the bank in green. A small explanation on these loans from the bank: they are borrowing from other banks, from the central bank or on the bond market. To make it simple: Banks lend more than customer deposits. The most comes from these loans.

What is important is to follow the evolution of the surfaces of these rectangles in the different stages of securitization.

Step 1

Step 2

Step 3

For the borrower, the bank's initial customer, Nothing changes In fact:

The customer continues to pay his credit payments to the bank, under the terms of the original credit agreement, which is not changed.

The bank immediately transferred the credit payments to the fund which purchased the "package" of credits. The bank has become a mere intermediary and is therefore not concerned by the potential default of the borrower. Why then keep the bank in the circuit? To not have to change one by one the thousands of securitized credit contracts. Because the bank is the best equipped to cash payments, group them, revive borrowers who do not pay, settle disputes, etc...

The fund cashes the monthly payments and then Distribute Its "revenues" to buyers of bonds in interest and capital, according to the terms of the bonds.

In practice, the name of the Background is reserved for the company that is at the end of the chain, and whose bonds will be bought by the investors. Intermediate structures are called Sc (Special Company), Sic (Special investment Company) or Siv (Special investment Vehicle).

Note that in this last example, the fund "manufactures" new bonds by mixing bonds purchased from several Special companies (not represented here).

For banks, the rationale for securitization is not to "get rid" of bad credits, as has sometimes been commented on in the context of Subprime. A strange interpretation, because one might ask who would want to buy bad credits.

The motivations of banks to give up some of their credits are multiple.

- The main Reduce their outstanding -i.e. the volume of these appropriations-in the light of the regulatory constraints imposing a certain level of equity in relation to the appropriations granted. If the equity falls, after losses for example, the bank must reduce its commitments to meet the taxed ratios. For this it will sell part of its credits to a third party, a bank or... a securitisation structure. For the bank's clients who have benefited from these credits, nothing changes. The bank continues to collect refunds and then returns it to the securitisation structure.

- Another equally important reason is the concern Change Portfolio risk profile of credits. In the latter case, the bank sells the credits of a given economic sector and redistributes new credits in another sector.

- The third reason seems to contradict the first one: by easing the balance sheet of the banks, securitization gives them the opportunity to Lend more. How? Simply by securitizing each new credit, which does not increase their outstanding and therefore does not change the prudential balances.

- It is therefore not surprising that in Europe we seek to Develop securitization, "We" are essentially the ECB. What motivates the ECB is to increase the volume of appropriations in the service of the economy beyond the limits of banks (see below).

- What also motivates the bank in lending more is the prospect of Earn more. In fact, it collects a margin on each credit sold to the securitisation structure. We will see in the chapter on decryption of financial calculations how this margin is calculated and how in the case of Subprime, she was able to reach incredibly high levels.

To give an idea, it is enough to resell a credit at an interest rate lower than the initial contract rate to achieve a large margin: more than 7% margin For example for a 25-year credit resold with a 1% interest differential. The bank that yields a credit of 100 000 euros under these conditions touches 107 000 euros! This aspect of things is developed in the chapter selling price of a credit below.

Securitization therefore gives banks a Immense flexibility In the management of their credits, what the following diagram sums up:

The interest of securitization for banks is considerable, as it offers them new opportunities to manage their business.

For investors securitization is just as important as it gives them a flexibility factor. It is a brand new investment area that is available to them. It is indeed for them the possibility to choose precisely where they want to invest.

Who are these Investors ? All the institutions of France and elsewhere that have lasting or occasional money to place. Private or public Institutions, these investors could put that money in the banks. Many prefer to make stock market investments, buy bonds, take equity in companies. Or simply entrust their money to specialized organizations that will make investments on their behalf.

We find insurance companies, pension funds, sovereign states with surpluses, investment funds, etc...

The total financial capacity of investors is estimated at 72 $0 ! This astronomical figure explains the motivation of business banks proposing investment solutions.

Securitization allows to offer new "securities" of investment in the financial market. These new titles are bonds combining credits of various origins.

This diversity plays at the level of the borrowers ' categories. It also plays at the level of the categories of assets financed.

That is exactly what investors want: Choose!

Those with real estate affinities will choose bonds from Real estate credits. This will be the way for those who prefer a particular industrial sector or type of goods (planes, cars, boats, etc.).

The choice of a custom investment is therefore possible! And to all these investors, it appears that it is less risky to lend to 100 or 1000 borrowers, rather than to one.

We understand the rush of business banks, downstream of securitization. They have exercised all their talents to diversify to the maximum possible choices.

This business banking activity is discussed in the chapter Subprime Of the course, a chapter of which it is possible to have a broad overview here (see the menu above).

The technique Actuarial is used to calculate the price of a credit. But not everyone has the "mathy" spirit and more than the formulas, it is interesting to look at what we can call theMind Calculus, his philosophy.

Let's take theExample A bank that has just granted a credit to a customer. So she paid him the corresponding money. In return, it will receive a series of financial flows (monthly payments) calculated at the contract rate.

The next day she decides to sell this credit to a third party. She's not going to do it "for free," but instead strive to make a profit.

How to do it, Knowing that it can no longer change the conditions granted to the customer?

This one, moreover, is often unaware that the bank has surrendered its credit. From the beginning to the end of the credit, he pays the same monthly payments to the original bank, which the latter discreetly reverses to the organization that buys the credit.

In fact, if the seller bank cannot change the contract terms, it will "play" with the selling price. .... which amounts to changing the interest rate of the transaction from the point of view of the credit purchaser.

We can Intuitively understand.

Let's take a 100-year credit with a 10% rate. This credit is sold for example at the price of 105. The buyer buys it 105, but will collect the original monthly payments. Reported at 100, profitability was 10%, but the same monthly payments reported to 105 are Lower Profitability to about 9%.

In this case, the selling bank has made an immediate profit of 5. For its part, the purchasing bank has done a financial transaction that will bring it 9%. She can find her... interest. In practice all of this is obviously negotiated harshly.

It should be noted that if the bank were to sell credit 90, it would make a loss of 10, and the buying bank would do an operation that would cost 11% or more.

"Real numbers" make you dizzy as soon as the durations are long.

The duration factor completely changes the data. The actuarial calculation shows that a 10-year obligation at the 2% facial rate sold at the rate of 1% results in a 9% gain in the seller's books. If the redemption rate is 0.25%, this double value is 18%.

This is exactly the Mechanism used by the ECB To discreetly bail out the eurozone banks. The takeover by the ECB of the sovereign bonds they hold allows them to make substantial gains and thus to strengthen their own funds. A policy called Quantitative Easing (anAlly on the "negative rates" tab in the right column).

Note that in technical terms, the price is the current value of a flow sequence, updated with a given rate. So there are as many prices as there are rates. There are four parameters: duration, rate and price and monthly payment. The knowledge of three of them allows to know the fourth.

For those interested, you can easily find formulas in Excel (financial functions) and make results tables showing the sensitivity of one of the parameters according to the other three.

A Little history Securitization was invented in the United States in 1934, in the context of the New Deal, under Roosevelt. The problem then was the revival of the economy after the disaster of the 1929 crisis. The banks, which were badly affected by the crisis, could not provide the necessary appropriations, as a result of the losses suffered. Yet there were resources available. Securitization has enabled these resources to be collected to finance the economy's appropriations without charging the bank's balance sheet.

Develop credit without loading banks

We have to see this point: securitization leads to a Profound change Of the financing of credit, which passes from banks to the market, even if the banks remain the places where the credits are created.

Securitization Carries the credit risk outside the banking sphere. Securitized appropriations are financed by the markets, i.e. by Investors ' savings.

This possibility of financing credit outside the banking circuits is particularly sought when banks are struggling to do their job because of lack of sufficient own funds, and also because there are risks that banks can Not take because they would endanger the deposits of their customers.

In Europe, the revival of the European economy since the 2008 crisis imposed the development of business credit. However, the banks had reached their credit limits, due to the losses suffered which diminished their own funds and the provisions of Basel III which impose on the contrary to increase the own funds for a given level of credit.

The ECB has solved the problem with the so-called Quantitative easing, which has brought to the banks very cheap resources.

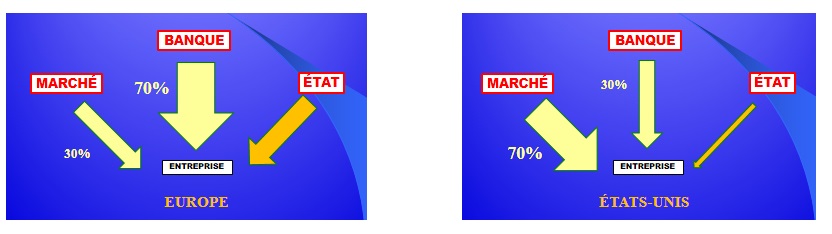

With securitization, things would have been easier, but the subject remains nonethelessNews. The ECB and the European financial authorities are in favour of its development because this is the way to develop markets in Europe. The European lag in this area, which is considerable, is illustrated by the following schemes:

Why this importance? Because, for example, many European start-ups can't grow up really because of a lack of sufficient investors.

If the Gafa (Google, Amazon, Facebook...) have been able to grow as they have, especially thanks to the highly developed financial markets in the United States that have financed them throughout their growth.

It is understandable why, in this context, the Ecb Officially launched the subject of securitization and prompted the central banks of the eurozone to go in this direction:

|

To go further: Securitization and subprime Without perhaps having understood everything, you have certainly seized The bulk of securitization, Its principle, its mechanism and especially its interest in Micro-(The bank) and Macro-Economic (Financial markets).

This topic is discussed several times in the course. First about the Concept of title- Securitize is turning a credit into a title, a rather intuitive notion and that is the basis for understanding markets. A second time in the context of the ECB.

And finally, in the last part of the course, with the analysis of the Crisis of Subprime. This analysis presents a synthesis of knowledge in the field of the bank and the markets. The crisis of Subprime Fits in an exciting way on a plan Educational, it is an opportunity to discover the astonishing creativity of the business bankers...

|

|

Have in mind the structure of the Balance sheets (company and Bank) Digging up the operation of Banks and financial markets |

For example, you can read the modules Balance sheet Yes Bank Below, and then return directly to the securitisation schemes. You will then see the interest of the schematic representation of the balance sheets. A simple drawing makes it possible to understand the financial mechanism of securitization. It is an encouragement to continue, through the discovery of Subprime Like what. There also a second reading is recommended, after a passage through the module Markets.

This excerpt illustrates the construction of the course and its pedagogy: Progressive patterns To better understand and reinforce the desire to learn.

-O-O-o-O-

See more excerpts: (click image)

|

|

|

|

|

|

||

|

|

||

May 15/01/2018