marchés et titres

|

Les marchés ont dans l'opinion publique une double aura de complexité et d'opacité. Moins régulés que le monde bancaire, ils brassent des sommes considérables, mesurées en multiples de la taille des Etats. La méfiance qui les entoure s'est imposée dans le contexte de la crise des subprimes....une crise planétaire qui a eu des conséquences ravageuses pour la finance mondiale, pour les banques et pour l'économie |

|

Mais qu'en est-il vraiment? C'est un des sujets étudiés dans le cours. On découvre que les mécanismes des marchés sont passionnants à décortiquer, car ils sont le lieu de la créativité financière. Et surtout qu'ils sont le complément du système bancaire. Contrairement à une idée très répandue, les marchés sont INDISPENSABLES à l'économie réelle. |

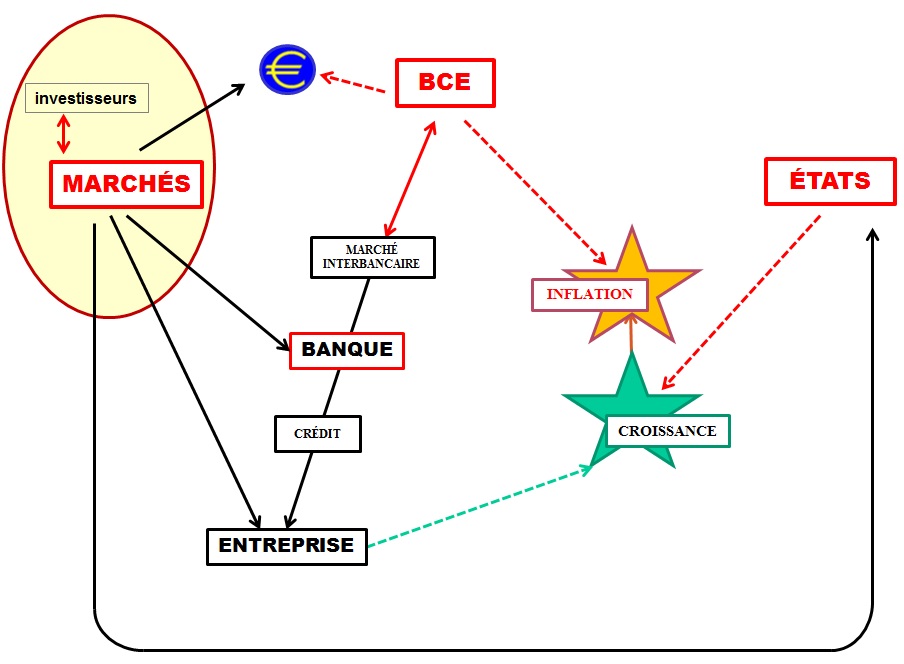

Cette vue d'ensemble permet de situer le rôle des marchés dans le monde économique et bancaire. Il apparaît ainsi que les banques n'ont pas le monopole du recyclage de l'argent disponible et de l'épargne. Il faut compter aussi avec les marchés, lesquels financent tous les acteurs de l'économie, les entreprises, les banques et les États.

Les marchés sont à côté des États et des banques le troisième pôle pouvoir du monde financier.

Les États se préoccupent de la stimulation de l'activité économique, de manière à favoriser l'emploi et la création/redistribution des richesses.

Le système bancaire, personnifié par les Banques Centrales, est au coeur de l'économie en ce qu'il permet la circulation de l'argent et le crédit. Les banques centrales contrôlent également l'inflation.

Les marchés complètent l'action des banques dans le domaine du recyclage de l'épargne (les flèches noires) et de la couverture des risques . Par ailleurs, en organisant la libre confrontation de l'offre et de la demande, ils jouent un rôle majeur dans la fixation des prix de toute nature: matières premières, devises, valeur des entreprises, dettes...

| |

banques et marchés sont complémentaires |

| |

notion de titre |

| |

utilité des marchés la bourse, les marchés obligataires |

|

marchés financiers et banques complémentarités |

|

| |

régulation pourquoi c'est compliqué |

|

La meilleure introduction à la raison d'être des marchés consiste à de partir de la notion de crédit bancaire. Une notion qui fait pour ainsi dire partie de la vie courante., Le crédit bancaire est essentiel à l'économie. Il est essentiel pour la réalisation des projets de développement, projets d'entreprises ou projets personnels. Mais il ne peut pas tout ... |

|

Prenons l’exemple d’un prêt direct entre personnes, comme cela existe souvent, un prêt entre amis.

Imaginons un particulier héritant de cinquante mille euros, une somme dont il n’a pas l’emploi immédiat, et qu’il n’hésite pas à prêter à un très vieil ami qui lui en fait la demande. Les deux amis conviennent d’un prêt remboursable en totalité à l’issue d’une période de cinq ans et porteur d’intérêts intermédiaires. Ils s’entendent pour garder une trace écrite de leur accord et rédigent un document ressemblant en tous points à un contrat de prêt. Les choses se passent bien, les intérêts sont payés aux échéances convenues. Mais la troisième année, le prêteur découvre qu’il aurait bien besoin de ses cinquante mille euros car il doit faire face à une dépense imprévue. Impossible, moralement, de demander le remboursement anticipé du prêt à son ami, qui d’ailleurs ne le pourrait pas. Le prêteur n’a d’autre ressource que de s’adresser à son banquier.

C’est précisément pour faire face à ce genre de situation qu’une autre manière de faire les choses a été conçue. Plutôt qu’une sorte de contrat de prêt liant le prêteur et l’emprunteur, il aurait été plus simple d’établir un document signé par l’emprunteur et lui seul, précisant son engagement à payer au porteur cinquante mille euros à une date du futur et des intérêts sur cette somme. Quelque chose comme une reconnaissance de dette, mais sans mention de bénéficiaire.

Le prêteur aurait alors tout simplement « acheté » ce papier. L’avantage ? Le papier en question serait devenu immédiatement cessible. En d’autres termes, le prêteur aurait pu le revendre à tout moment, au bout de trois ans dans ce cas, sans aucune formalité. A condition bien-sûr de trouver un acheteur, c’est-à-dire quelqu’un disposé à prêter cinquante mille euros remboursable deux ans plus tard, et produisant l’intérêt fixé à l’origine. Difficile ? Peut-être, sauf si on imagine que les taux d’intérêts ont baissé sur la période écoulée, auquel cas le « placement » sur deux ans au taux d’origine devient avantageux. .

Le papier cessible qu’auraient pu imaginer nos deux amis est l’ancêtre de ce qu’on appelle aujourd’hui - pour les entreprises et les États - une Obligation.

Le succès des obligations est phénoménal: il y a dans le monde énormément d’entreprises et d’États qui ont besoin d’argent. Et il y a en face énormément d’autres entreprises, d’États et d’institutions qui ont de l’argent disponible. Cette demande et cette offre se rencontrent chaque jour sur un « marché » appelé marché obligataire.

Les prêteurs, du fait de leur nombre sont toujours sûrs de pourvoir revendre les obligations achetées, avec, en prime, la possibilité de faire un bénéfice.Cette souplesse considérable explique l’immense succès de cette forme de prêt. Les volumes quotidiens avoisinent les milliers |

de milliards d’Euros! Comme beaucoup d’inventions financières, celle-ci repose sur une observation de bon sens : un prêteur sera d’autant plus disposé à prêter qu’il sait qu’il n’est pas lié à l’emprunteur, et qu’il peut récupérer sa mise à tout moment sans gêner l’emprunteur.

Mais il y a mieux encore !

Ce mieux c’est l’emprunt qui n’est jamais remboursé par l’emprunteur, et que pourtant le prêteur peut néanmoins récupérer à tout moment.

Ce miracle, c’est la bourse ! Voyons cela. Une entreprise qui a besoin d’argent pour financer un investissement – recruter ou acheter des machines – a le choix entre trois solutions : elle peut souscrire un crédit bancaire, émettre des obligations ou aller en bourse. Un crédit bancaire doit être impérativement remboursé. Une émission obligataire aussi …. sauf qu’il y a un moyen de l’éviter !

Par exemple en émettant, le jour du remboursement, de nouvelles obligations pour le même montant que celles qui sont arrivées à échéances. L’argent « frais » ainsi obtenu permet le remboursement des obligations précédentes. L’opération est neutre pour l’entreprise. Un emprunteur bien connu le fait chaque semaine, ou presque ! Cet emprunteur c’est …l’État français.

Pour les actions c’est beaucoup plus simple. Les actions émises ne sont jamais remboursées … par l’entreprise. Sauf cas exceptionnel, lorsqu’une entreprise est dissoute, ce qui n’arrive jamais ou presque, ou, cas très rare aussi, lorsque l’entreprise rembourse pour partie les actionnaires. En fait ce sont les actionnaires qui décident.

Mais comment ceux qui achètent des actions acceptent-ils de n’être jamais remboursés ? La réponse est : ils savent qu’ils ne seront jamais remboursés par l’entreprise, mais ils pourront revendre leurs actions à tout moment sur le marché, c’est-à-dire en bourse. Avec là-aussi, comme pour les obligations l’espoir de gagner plus, mais aussi de perdre.

Voilà tout simplement exposé le principe du marché. Avec en prime, l’explication du mécanisme de la titrisation ! En effet transformer un crédit classique en titre cessible, en jargon, s’appelle titriser ce crédit.

|

|

Actions et obligations sont des titres. La notion de titre - avec les notions de marché interbancaire et de bilan - forme le socle de base du cours. Aucune connaissance préalable n'est nécessaire pour les comprendre. En revanche, ces trois notions sont vraiment importantes pour la suite, car c'est à partir d'elles que tout le reste du cours est construit. |

|

Vous pouvez vous rendre compte ici de la simplicité et de l'utilité de cette notion de titre. Si vous n'aviez qu'une idée générale de la bourse, des actions ou des obligations, songez que vous allez franchir un pas important dans leur compréhension. Et que vous pourrez aborder sans difficulté certains sujets d'actualité. Au passage, vous apprendrez ce qu'en jargon financier on appelle une IPO, |

|

Un titre, au sens financier, désigne tout document donnant à celui qui le détient le droit à recevoir de l'argent. Une action, une obligation, une reconnaissance de dette sont des titres.

les billets de banque sont des titres

Les billets de 10, 20, 100 € sont des titres. Attardons-nous sur cela.

Autrefois les billets étaient échangeables en une certaine quantité d'or, l'or détenu par les banques centrales. En 1970, ce lien a été rompu par les Etats-Unis, et dans leur sillage, par la plupart des pays.

En France, vers les années trente, les billets comportaient la mention "payable en espèces"! Espèces voulait sans doute dire or ou argent. Cette mention a disparu depuis longtemps déjà.

cliquer pour agrandir

Un billet est une créance vis à vis de l'entité qui l'a émis. Cette créance n'est plus remboursable comme on vient de le voir, mais elle est suffisamment crédible pour être acceptée en paiement. Cette acceptation repose sur la confiance.

la valeur d'un titre repose sur la confiance

Pour bien comprendre cela, imaginez un papier sur lequel serait écrit "Je m'engage à payer 1000$ au porteur de ce papier - signé Bill Gates".

Quiconque détenant un ou plusieurs de ces "papiers' pourrait s'en servir pour régler ses achats. Personne ne douterait en effet de la capacité de Bill Gates à honorer sa "dette". Ces papiers auraient de la valeur du fait de la confiance inspirée par Bill Gates.

Il en est de même des billets de banque émis par les grands pays. Personne ne doute de la valeur des dollars ou des euros. Quoiqu'il arrive, les dollars et les euros ne sont plus échangeables en or par les banques centrales, mais personne ne doute de la capacité à acheter des biens et des services en dollar ou en euro dans les pays concernés.

Donc résumons: un billet est un titre. C'est une créance sur la banque centrale qui l'a émis. La confiance en l'émetteur donne à ce titre une valeur d'échange.

la bourse pour l'ENTREPRISE: des crédits jamais remboursés ...

Tout le monde a une idée de ce qu'est la bourse: c'est un endroit où il est possible d'acheter et de vendre des actions. C'est très facile d'acheter ou de vendre des actions depuis chez soi, grâce à internet.

Ce qui est intéressant à observer, c'est la naissance d'une action. Les entreprises émettent des actions dans le but d'obtenir des ressources. Incidemment une introduction en bourse, en jargon financier, s'appelle une IPO, abréviation de Initial Public Offer.

Il existe d'autres manières d'obtenir des ressources, le crédit bancaire par exemple, mais, du point de vue de l'entreprise, les actions ont une caractéristique vraiment intéressante: l'entreprise ne rembourse jamais les acheteurs de ses actions.

C'est un "crédit" qui n'est jamais remboursé ... ou presque (dans le très rare cas de réduction du capital décidée par la majorité des actionnaires).

Pour illustrer cela, un exemple tiré de l'actualité de novembre 2014: Ali Baba, la société chinoise a vendu des actions nouvellement créées pour 25 milliards de $. C'était sa première entrée en bourse, une IPO réussie donc, puisque les acheteurs étaient au rendez-vous.

...pour l'INVESTISSEUR: la possibilité de retrouver sa mise à tout moment

Une action se revend d'un clic. Il y a toujours un acheteur. Le vendeur peut réaliser un bénéfice ou une perte. C'est toute la dimension du "pari" que fait l'investisseur sur l'évolution possible des cours.

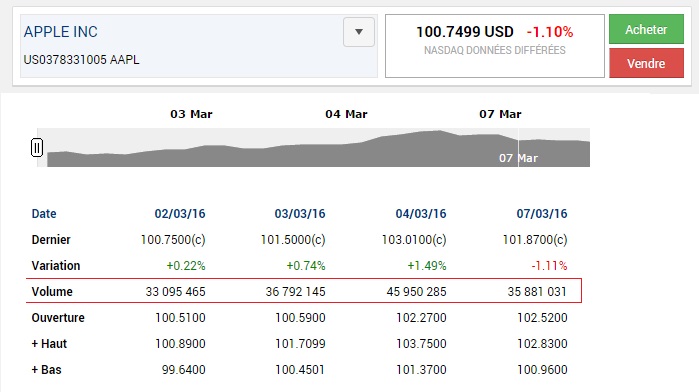

Si l'on regarde le nombre d'actions échangées chaque jour sur un site comme boursorama, on a une idée de l'activité endiablée des investisseurs.

Prenons l'exemple d'Apple:

| Regardez le volume, c'est-à-dire le nombre d'actions Apple échangées chaque jour entre le 2 et le 7 mars. Ce nombre a varié de 33 et 46 millions! Soit un montant proche de 5 milliards de $ (une fraction de la valeur totale d'Apple en bourse). |

temps long et temps court

Le miracle de la bourse est la cohabitation de deux mondes ayant des visions opposées de la notion de temps.

L'entreprise est dans le temps long. Elle sait que les ressources obtenues lors de l'émission initiale (l'IPO), lui sont acquises dans la durée.

Les investisseurs sont dans le temps court, et même très court. Ils peuvent revendre à tout moment, voire même faire plusieurs aller-retours dans une même journée. Comme on peut s'en douter, l'accès initial à la bourse et le maintien de la cotation au fil du temps imposent naturellement des contraintes sévères pour les entreprises comme la publication trimestrielle de comptes certifiés et le respect des normes comptables

A noter que ces observations s'appliquent aux autres catégories de titres, comme les obligations.

Au sens général, les marchés désignent des lieux de rencontre d'acheteurs et de vendeurs. Il y a des marchés de biens, de produits consommables, de matières premières. Certains sont concentrés et localisés, à l’image des marchés de légumes ou du marché des matières premières de Chicago. D’autres sont disséminés, comme les marchés immobiliers, eux-mêmes subdivisés en marchés d’immobilier résidentiel et d’immobilier de bureaux.

Les marchés financiers sont des lieux – plus virtuels que réels– où s’échangent des « biens » financiers. Le plus connu de ces lieux est la bourse, où les biens échangés sont des actions.

|

Depuis quelques années déjà, la Bourse de Paris n’est plus localisée dans le fameux Palais Brongniart. Paradoxalement, elle est plus connue depuis qu’elle est devenue virtuelle, car elle est à présent accessible à tous. Grâce à internet, chacun peut disposer chez soi d’une véritable« fenêtre » sur les bourses du monde entier. Aujourd’hui seules quelques bourses ont gardé une apparence physique. |

C'est le cas de la Bourse de New York, appelée le NYSE (New York Stock Exchange). Mais il faut savoir que le « gros » des échanges s’effectue de manière invisible sur des ordinateurs..

|

Il existe autant de marchés financiers qu’il existe de produits financiers. En dehors de la bourse, le deuxième marché le plus connu est le marché des obligations, ou marché obligataire.

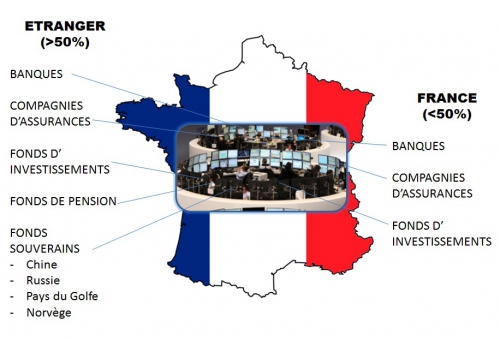

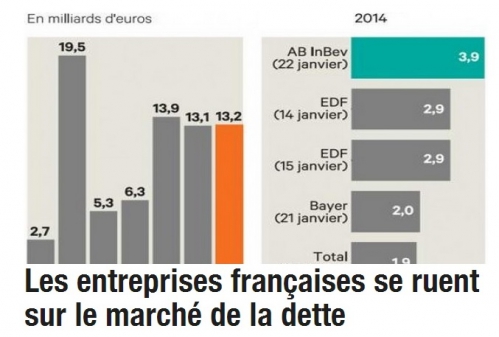

la France emprunte sur les marchés

Pour bien comprendre l'utilité et le fonctionnement des marchés, partons d'une réalité que chacun connait, l'endettement de la France. La traduction concrète de cet endettement est simple: chaque semaine, un service spécialisé de l'Etat emprunte entre 5 et 10 milliards d'euros. Ces emprunts sont matérialisés par des obligations au porteur.

qui sont les prêteurs ?

ceux qui prêtent à la France le font à travers des marchés. Ils pourraient le faire directement, on verra pourquoi ils préfèrent passer par des marchés.

Qui sont ces prêteurs qui achètent les obligations émises par le Trésor français? Toutes les institutions de France et d'ailleurs qui ont durablement ou épisodiquement de l'argent à placer. Institutions privées ou publiques, on les appelle des investisseurs. Ces investisseurs pourraient placer cet argent dans les banques, certaines de ces institutions le font aussi. C'est une affaire de préférence. Beaucoup préfèrent faire des placements en bourse, acheter des obligations, prendre des participations dans des entreprises. Ou simplement confier leur argent à des organismes spécialisés qui feront des placements en leur nom. On trouve ainsi des compagnies d'assurances, des fonds de pension, des Etats souverains détenteurs d'excédents, des fonds de placement, etc ...

LES INVESTISSEURS

Ordre de grandeur L'endettement global de la France est d'environ 2 000 milliards d'euros, ce qui représente à peu près le PIB français. On est loin, très loin des capacités des investisseurs. Des banques d'affaires spécialisées dans la création de support d'investissement sophistiqués estiment à 70 000 milliards d'euros les sommes d'argent disponibles. Ce montant n'inclut pas le volume quotidien qui circule sur le marché des changes ou les volumes échangés sur le marché des matières premières...

pourquoi passer par les marchés ?

Le marché présente des avantages considérables, pour celui qui prête comme pour celui qui emprunte. Le principal avantage est lié au nombre de participants.

1- L'emprunteur est sûr ou presque qu'à tout moment quelqu'un sera intéressé et disposé à lui prêter.

| "L'emprunt français de la semaine dernière a été sur-souscrit." |

|

Ce titre apparaît régulièrement dans la presse. Il signifie tout simplement que ce jour-là,les investisseurs étaient prêts à prêter plus que ce que la France demandait. |

2- Le prêteur est également sûr de trouver quelqu'un disposé à lui reprendre le prêt qu'il a consenti quelque temps auparavant.

| "Le marché de la dette française est liquide." |

|

Ce commentaire exprime le fait que la dette française circule facilement. Les emprunts français sont émis par l'Etat sous forme d'obligations, lesquelles peuvent être achetées puis revendues indéfiniment. Cette caractéristique donne de la souplesse aux investisseurs. |

3- Les marchés n'ont pas de limites. Il faut savoir qu'une banque ne peut pas prêter plus de 12.5 fois ses fonds propres. Cette limite résulte des fameux accords de Bâle. Les marchés permettent à n'importe quel investisseur d'acheter autant d'obligations du trésor français qu'ils le souhaitent. La seule limite est celle qu'eux-mêmes se fixent en fonction de la qualité de l'emprunteur "France". La mesure la plus courante de cette qualité est la fameuse notation de Standard & Poor, Moody ou Ficht.

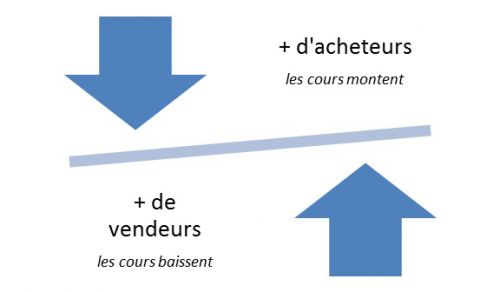

Tous ces marchés ont des points en commun. Tous remplissent une fonction capitale, qui est leur capacité à déterminer un prix..... ou un taux d'intérêt (le "prix" de l'argent).

Il en est ainsi de l'ensemble des marchés. Sur leurs marchés respectifs, le prix du m2 d’un appartement à Lyon, c’est tant. Le cours de l’action Apple, c’est tant. Le pétrole vaut tant. La dette espagnole à cinq ans vaut 4%.

Cette notion de prix est presque philosophique, en ce sens qu’un prix n’a pas d’existence durable et pourtant tout le monde s’y réfère. Un prix est le résultat de la rencontre d’une offre et d’une demande. Il est unique et éphémère. Il résulte d’un accord entre deux subjectivités. « C’est cher mais j’en ai besoin, je l’achète » ou « ce prix ne me convient pas, je ne vends pas, j’attends une offre à un prix supérieur ». Notre vision est faussée car la vie courante offre plutôt une vision de prix fixes. Les objets de tous les jours ont « un » prix. Et les différences de prix d’un même objet d’un endroit à l’autre nous paraissent le fait du marchand et non pas celui de l’acheteur. Et pourtant !

C’est toujours le couple « acheteur-vendeur » qui détermine le prix. Ce qui ne se voit pas pour les produits de masse apparaît clairement lors d’achats plus importants, comme l’immobilier.

|

Le cours des actions en Bourse dépend de ce rapport entre acheteurs et vendeurs. Ce qui est intéressant à analyser est la naissance des courants acheteurs ou vendeurs. La manière dont ils sont crées, le rôle de l'économie, des indicateurs des entreprises, le rôle des outils proprement financiers. Dans le cas des obligations, les choses sont légèrement différentes. L'offre et la demande sont déterminantes pour la fixation du cours mais le taux d'intérêt joue également un rôle, ainsi que le moment où ce cours est fixé. Une obligation c'est pour l'émetteur l' "obligation" de payer des intérêts annuels ou semestriels (les coupons) et le capital emprunté (le principal) à la fin. Les montants dûs par l'émetteur ne varient pas dans le temps. En revanche, le prix de revente d'une obligation avant son terme est différent du prix initial en fonction des paiements déjà reçus par le vendeur et du taux d'intérêt le jour où cette revente a lieu. Les trois facteurs, durée restante, taux d'intérêt et offre-demande se combinent pour déterminer le prix d'une obligation à l'instant t. |

| |

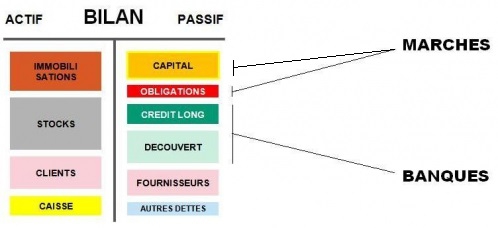

Pour saisir comment les marchés financiers se différencient des banques, voyons le point de vue de l'entreprise.

Prenons l'exemple d'une entreprise qui a besoin de financer un important investissement. Elle recherche des financements longs. On suppose que l'actionnaire n'est pas sollicité pour une augmentation de capital, ce qui serait une manière de résoudre le problème. Deux possibilités s'offrent à elle, le recours à la banque ou le recours au marché financier.

Le recours à la banque c'est le crédit. Dans cette hypothèse, le prêteur c'est la banque. Celle-ci va probablement emprunter elle-même ce qu'elle re-prêtera, mais c'est elle la banque, qui est en risque. Le critère, c'est qui prend le risque.

Le recours au marché offre plusieurs possibilités techniques - disons pour simplifier, actions ou obligations. Celui qui prend le risque, c'est l'investisseur.

Les deux formules ont leurs avantages et leurs inconvénients. Disons que le plus sûr pour l'entreprise est de recourir à l'emprunt obligataire. De cette manière elle préserve sa capacité d'emprunt auprès de sa ou de ses banques. La prudence commande en effet de pouvoir emprunter en cas de coup dur, pour supporter le choc d'un événement imprévu, comme la faillite d'un gros client qui devait d'importants montants.

L'inconvénient majeur est lié aux contraintes de l'emprunt obligataire, comme par exemple la nécessité d'une notation. C'est la notation qui renseigne l'investisseur sur la qualité du risque qu'il va prendre en achetant des obligations.

La régulation est nécessaire, mais son application fait l'objet de vents contraires.

D'un côté, les crises financières et bancaires ont montré l'urgence et la nécessité de la régulation. Mais de l'autre côté, la régulation doit être mondiale si elle se veut efficace. Or l'accord entre Etats est difficile à réaliser car tous n'ont pas la même conception du degré de régulation.

La règle de base est le contrôle des activités financières qui concernent le grand public. C'est le cas de la banque et dans une certaine mesure de la bourse. La régulation nationale dans ces deux domaines existe depuis longtemps.

La régulation des marchés financiers - hors bourse -demandera plus de temps, car il faudra harmoniser les philosophies divergentes du monde anglo-saxon - notamment américain - et du monde européen.

Les choses se compliquent encore si l'on considère qu'il existe deux types de marché financiers: les marchés structurés, visibles, et les marchés dits "de gré à gré", qui le sont moins.

Les marchés de gré à gré s'appellent en anglais les OTC, abbréviation de over the counter, une expression imagée dit bien ce dont il s'agit: "par dessus le guichet". Le plus célèbre de ces marchés OTC est celui des CDS, les Credit Default Swaps, dont il est question dans le module SUBPRIMES du cours.

La question est vraiment philosophique: réguler oui, mais jusqu'où ? Où est la "juste" frontière entre la protection de l'intérêt commun et la liberté créatrice..... Et surtout, comment créer un accord mondial ?

MAJ 15/10/2015