introduction à la comptabilité

|

CLe schéma ci-dessous montre et extrait complète la première introduction à |

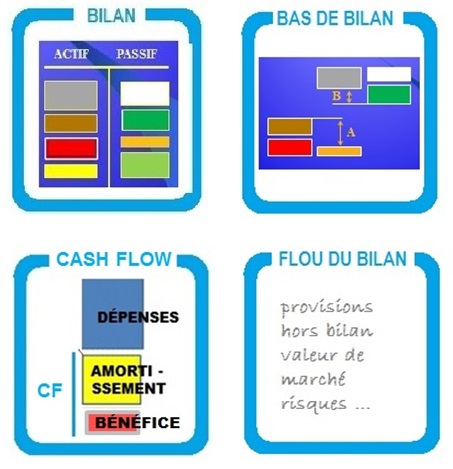

Le schéma ci-dessous montre les quatre sujets traités dans le domaine comptable. L'originalité du cours INFOFI2000 sur ce point est que les aspects entreprise et les aspects banque sont traités en parallèle. Ce rapprochement, comme toutes les comparaisons en général, aide à comprendre

BILAN d'une façon générale, le bilans d'entreprises et les bilans de banques ont beaucoup de points communs. C 'est la même philosophie. Cet aspect des choses compte car cela permet des comparaisons entre les activités des unes et des autres. L'étude du bilan devient très motivante.

BAS DE BILAN cette expression désigne les positions financières de court terme. C'est important à observer, car c'est à ce niveau que les faillites sont détectées. Là aussi les parallèles entre banques et entreprises sont saisissants!

CASH-FLOW entre le bénéfice comptable, le bénéfice avant provisions, avant frais financiers, le cash-flow et l'ebitda, il est bien difficile de savoir ce que gagnent les entreprises et les banques. L'intéressant est de comprendre pourquoi les définitions sont multiples et comment d'une année à l'autre, on peut "jouer" avec le montant du bénéfice publié.

FLOU DU BILAN il y a quelque chose de paradoxal dans la comptabilité, qui se veut très rigoureuse. D'un côté en effet, les règles de construction des bilans sont précises et elles ont été codifiées au niveau international. En grande partie du moins. Mais il reste aussi plusieurs facteurs de flou. On peut comprendre cela facilement, par exemple, dès lors qu'il est question de provisions pour risques: risque qu'un client de l'entreprise -ou de la banque - ne paie pas, risque d'endommagement des stocks, etc ... Or ces risques doivent être considérés et mesurés.