Course1

cash flow

|

The following is an excerpt of the first course, dedicated to banks and the banking system. If you had no idea what a bank, remember that you are an important step in understanding this institution. A second sample is provided, an introduction on the balance sheet . An easy exercise, in fact, which reveals the unsuspected strength of this accounting tool. |

FIRST COURSE CONTENT

(Click red squares)

|

1-ECONOMY, BANKING AND FINANCE The three powers: Central Banks, States, Markets |

|

|

2-GLANCE ON FINANCIAL MARKETS Who are they, what are they for? |

|

|

3-BEHIND THE SCENES OF BANKS monetary circuits, central bank |

|

|

4-EASY BALANCE Follow the creation of a start-up |

|

|

5-NEWS: FRAGILE BANKING Examples of troubled banks |

|

|

GUESS THE ACTIVITY OF A COMPANY ... through its balance sheet (year)) |

|

|

SUMMARY - EVALUATION |

|

EXTRACT OF COURSE 1: 3 - BEHIND THE SCENES OF BANKS |

|

ABSTRACT Banks perform three basic functions necessary for the economy: transfers of money, deposits and credit . The interbank market allows each day to surplus banks to lend to those cash deficit. Upstream of the banks, the central bank (by the ECB, European Central Bank) ensure the proper supply of the monetary system and regulates the volume of loans granted by banks. The central bank plays a financial role and an economic role. The importance of the interbank market and its operation illustrates two important points: the fragility of the banking system and forced banks solidarity between them. |

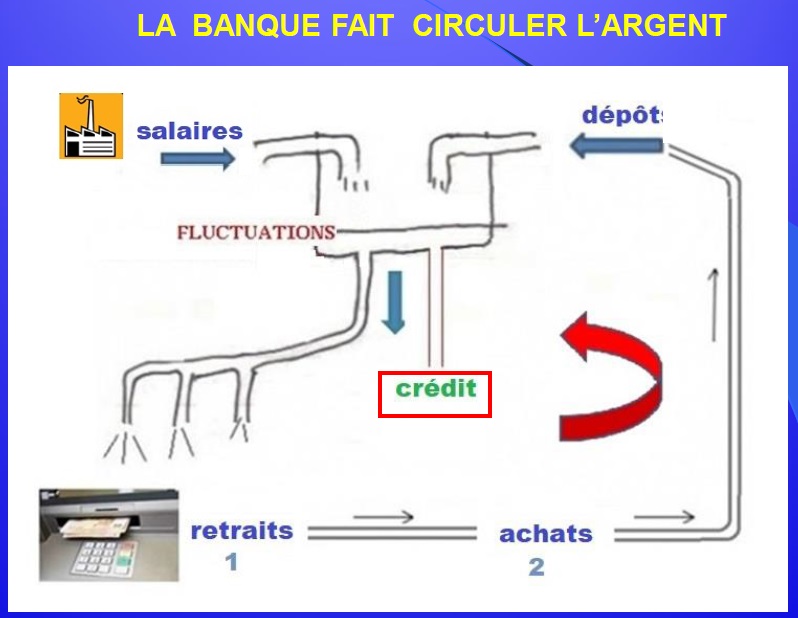

We must imagine the banking system as a set of invisible pipes linking all players in the economy.

With banks, money moves in circuits in electronic form and is reflected in some places banknotes.

In this system there are points of entry and exit points.

Cash dispensers installed by hundreds in the urban landscape are silver exit points, like the fountains were once water outlet points.

Using the analogy with the water supply, the banks have a dual reservoir and pump function. They store and circulate the money to the economy.

The money is running. As we can see, each credit card use leads eventually decrease our bank reserves. Our available reserve is recorded in an account, which is fed by a different origin flow of money, usually a salary.

Overall, the bank manages all reservations of its customers. Far from being constant, the amount of money fluctuates considerably from one day to another, depending on the needs of account holders, require payments or storage needs.

In the example above, there are the predictable flow - wages are paid such fixed date - but we must also represent all the unpredictable flows .

These unpredictable flows correspond to sudden withdrawals by individuals or companies, to the receipt of payments on orders for a company for tax reminders to pay, the use of credits, etc ...

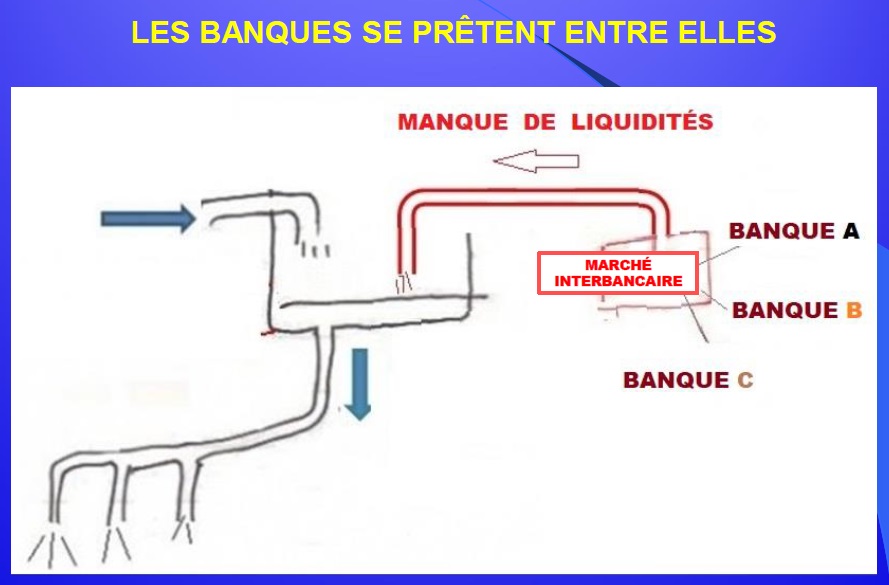

Banks face every day to the unpredictability of customer operations.

They therefore do not exactly cash money available for their needs (especially electronic tickets or money). Conversely, they never have the immediate use of the money they deposit.

By late afternoon, when making its accounts might say, each bank finds itself either with excess money available, or on the contrary with a lack .

This is where an essential element, invisible but indispensable to the proper functioning of the banking world.

The complementary needs of a bank to another has indeed given rise to a system of solidarity and mutual facilities. This is the interbank market , also called money market , which is a compartment.

Specifically, banks lend to each other every day (in the afternoon) considerable sums.

These loans are almost all loans with a duration of 24 hours. The D / D in the jargon of banks. The rates and amounts are determined by mutual agreement by a simple phone call.

These exchanges are not improvised and are instead subject to strict supervision by the central bank, as is discussed below.

LIBOR may have you ever heard or read the phrase, whose translation is the London Inter Bank Offered Rate. In short: Interbank Offered Rate London. It is fixed each day by calculating the average rate offered at some time by some large banks (remember there was a small legal problem about it in 2013 ...). LIBOR for the euro is called EURIBOR. Also referred to as the EONIA (Euro Over-Night Index Average). The difference? EONIA is the rate for one day (overnight), while EURIBOR regarding longer periods. What is important is that these rates are nothing mathematical or regulatory. They are simply recorded and used as reference in the economic world .

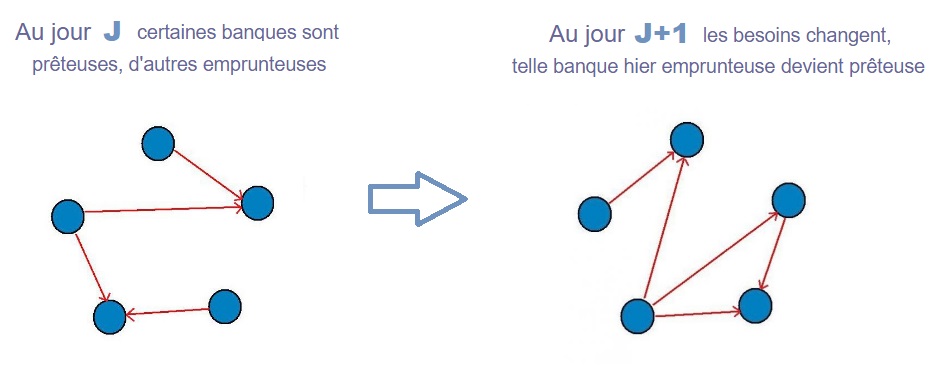

A bank may be borrowing lender one day and the next day, illustrated by the above schemes.

Grâce au marché interbancaire, les banques qui ont des besoins importants savent qu'elles peuvent compter sur d'autres banques pour les couvrir. Il en est de même de celles qui ont des excédents, et qui sont assurées que cet argent disponible ne "dormira" pas, mais au contraire leur rapportera des intérêts.

|

CRISE : imaginez une seconde que pour une raison ou une autre, le marché interbancaire soit bloqué. Des banques parfaitement saines feraient faillite faute de ressources immédiates. Le mécanisme toucherait par ricochet un grand nombre de banques en bonne santé. Impossible ? Pas du tout, nous avons frôlé cette situation en 2008, dans le contexte des subprimes. Et plus proche de nous, c'est le cas de certaines banques du Sud de l'Europe auxquelles les autres banques refusent de prêter car leur santé inquiète. Cette situation est à l'origine de certaines mesures prises par la BCE depuis 2014 et qui se poursuivent en 2015 (voir le suivi de l'actualité dans la colonne de droite). |

illustration

Voici un exemple concret de ce qui a été exposé. Il s'agit du bilan d'une grande banque française, montrant l'usage qu'a fait cette banque du marché interbancaire à un moment précis (fin décembre 2013).

|

Le système décrit est idéal en ce qu’il suppose que les excédents d’une partie des banques couvrent exactement les besoins des autres.

La réalité est un peu différente. Et même très différente si l’on pense au crédit. Le système est alors susceptible d’être déficitaire, si les crédits distribués globalement à un moment donnés dépassent l'ensemble de l’épargne disponible.

|

Une précision technique les banques ont d'autant plus besoin du marché interbancaire qu'elles pratiquent ce que l'on appelle la transformation. Résumé d'une phrase, la transformation désigne le fait que les banques empruntent court et prêtent long. Pourquoi ? Pour profiter de l'écart de taux entre le court terme et le long terme. Cet écart est en leur faveur, sauf situation exceptionnelle d'inversion de la courbe des taux. La contrepartie du risque pris est un supplément de rentabilité puisque leur marge est plus forte. Conséquence: à chaque fin de prêt court terme (une semaine, un mois, trois mois), la banque rembourse le prêt précédent en souscrivant un nouveau prêt court terme de même montant et ainsi de suite jusqu'au remboursement définitif du crédit consenti au client. Cela explique la très grande activité et la très grande importance du bon fonctionnement du marché interbancaire. Vous comprenez incidemment la complexité du job de trésorier de banque ! |

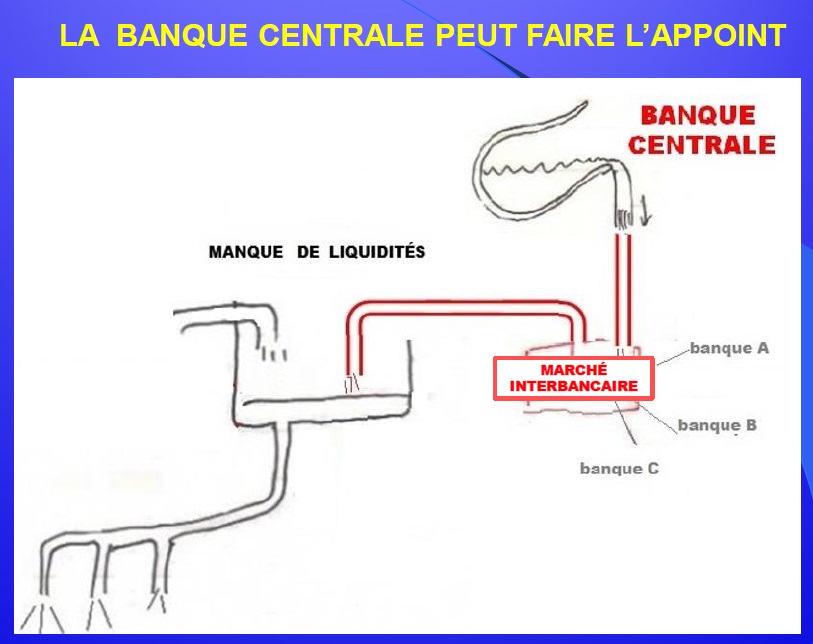

Comme le montre ce schéma, la banque centrale intervient pour faire l’appoint, pourrait-on dire.

En fait, la banque centrale ne se limite pas à ce rôle de contrôleur qui se contente de vérifier la bonne alimentation du système en liquidité.

Elle peut agir aussi de son propre chef et décider soit de "sur-alimenter" les circuits, soit au contraire de retirer une partie des liquidités des circuits bancaires.

Dans le premier cas, le but recherché est de faciliter le crédit. Elle peut alors choisir aussi de baisser les taux d'intérêts, de moduler les taux en fonctions des durées, donc piloter de manière précise la distribution du crédit à l'économie.

Dans le deuxième cas, son objectif est au contraire de limiter les crédits à l'économie, de manière à éviter une surchauffe et à lutter contre l'inflation.

Les banques, comme les entreprises, doivent gérer leur liquidité. Un problème de liquidité survient lorsque un paiement immédiat ne peut pas être effectué faute de ... liquidité. L'entité considérée, banque ou entreprise, peut être en parfaite santé, "riche" même, mais à un moment donné, tous ses avoirs ont été investis dans des postes "longs", qui ne peuvent pas redevenir "liquides" à court terme. Cette situation survient en permanence. Les banques y font face à travers le marché interbancaire. Et les entreprises ? Comme on le verra, c'est le découvert bancaire qui joue le rôle d'amortisseur.

------------

Voilà, vous disposez à présent des outils essentiels pour comprendre dans les grandes lignes à quoi sert la BCE, la Banque Centrale Européenne. Il restera à examiner plus finement comment elle forge ses décisions et comment ces décisions ont un impact sur la machinerie bancaire.... et à "traduire" le jargon qu'elle utilise dans sa communication.

a- Les banques accordent des crédits à hauteur des dépôts des clients, sans plus.

b- Les marchés sont une alternative au crédit bancaire pour financer les entreprises.

c- Les banques ne pourraient pas fonctionner sans la banque centrale

d- Les banques peuvent poser un problème d'ordre public.

e- La Bank of Cyprus (Chypre) a perdu en 2013 l'argent des actionnaires et des clients.

f- Seules les banques mal gérées empruntent sur le marché interbancaire

g- Le blocage du marché interbancaire entraîne la faillite des banques

h- Qu'est-ce qui peut provoquer ce qu'on appelle "la ruée sur les guichets" ?

L'important bien sûr n'est pas la réponse proprement dite, mais la réflexion suggérée par les questions.

Voir le CORRIGÉ du quizz

|

Pour résumer Cet extrait montre l'importance de la solidarité forcée des banques via le marché interbancaire. Il faut comprendre que ce marché interbancaire, poumon des banques, est vital puisque les banques ne peuvent pas prévoir les entrées et les sorties d'argent quotidiennes déclenchées par leurs clients. On peut comprendre aussi pourquoi les banques sont beaucoup plus affectées par la faillite de l'une d'entre elles qu'une entreprise face à la faillite d'un client. Lorsqu'une entreprise fait faillite, elle ne paie pas ses fournisseurs. Certains de ces fournisseurs peuvent être eux-mêmes conduits à la faillite de ce fait, mais il n'y a pas d'effet systémique. C'est-à-dire qu'il n'y a pas de risque que toutes les entreprises d'un pays soient menacées de faillite. Dans le cas des banques, bien moins nombreuses que les entreprises, ce risque existe, d'où son qualificatif de "systémique". |

|

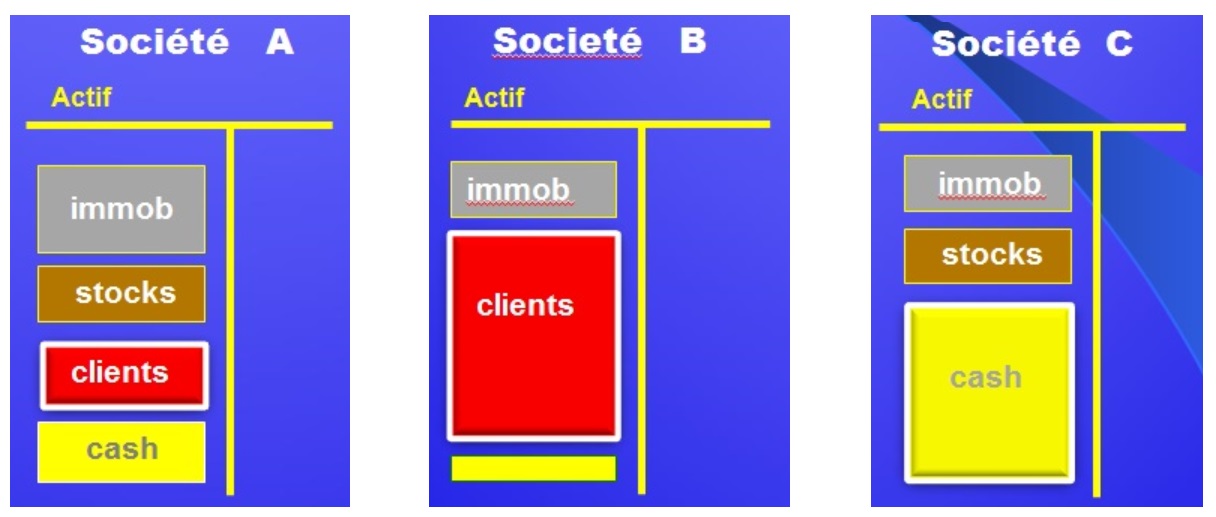

EXTRAIT DU 1er COURS: DEVINER L'ACTIVITÉ D'UNE ENTREPRISE |

L'exercice ci-dessous peut être effectué sans connaissances préalables.

Trois bilans différents sont proposés. Plus exactement, il s'agit de moitiés de bilans, puisque seul l'actif est représenté. Le "challenge" consiste à :

Deviner l'activité des trois Société A B et C uniquement à partir de leur bilan

|

Le bon sens va permettre de trouver la solution. Ces bilans, ou plutôt ces moitiés de bilans ne comportent pas de chiffres, mais seulement des rectangles de couleurs de tailles différentes. L'épaisseur des rectangles est proportionnelle aux montants en euros.

Ce sont en effet les valeurs relatives qui vont nous mettre sur la piste.

Si vous n'avez aucune connaissance en comptabilité, quelques indications sur le sens des rectangles de couleur:

- immo est l'abrégé d'immobilisations, un terme qui désigne l'immobilier et les machines appartenant à l'entreprise

- stocks désigne tous les stocks de l'entreprise, les stocks de produits finis aussi bien que les matières premières

- clients représente le montant des factures en attente de paiement, mais uniquement lorsque des conditions de paiement ont été fixées (paiement à 30, 60 jours ou plus). C'est donc une forme de crédit consentis par les entreprises à leurs clients, principalement lorsque ces clients sont des entreprises.

- cash correspond aux liquidités de l'entreprise, liquidités proprement dites ou avoirs bancaires.

Ces éléments doivent vous permettre de trouver la solution

|

Pour résumer Ce deuxième extrait montre l'importance du bilan et aussi sa simplicité. Dans le cours INFOFI2000, le bilan est considéré comme un langage, un langage descriptif. Vous avez vu ce qu'un actif simplifié "dit" de l'activité d'une entreprise. Imaginez tout ce qu'il est possible de "voir" lorsqu'on dispose de l'actif et du passif d'une entité, entreprise commerciale, banque, hedge fund etc... C'est très motivant de se rendre compte de sa capacité à comprendre la gestion d'une entreprise (ou d'une banque) uniquement à partir de l'observation de son bilan. Sans connaissances comptables ! De la même manière qu'il est possible de conduire ou d'apprécier la conduite de quelqu'un sans avoir jamais levé le capot de la voiture. Le bilan est un langage qui s'apprend comme une langue étrangère, mais une langue qui ne compterait qu'une dizaine de mots et 3 ou 4 règles de grammaire. Un langage descriptif d'une grande puissance. |

|

Ces extraits du cours N°1 vous montrent la clarté et la simplicité des explications. Vous pouvez prolonger les connaissances acquises par la consultation des modules ci-dessous.

Le cours proprement dit est important car il propose une méthode. Le sentiment de progresser est bien-sûr très motivant et cela se traduit par une autre manière de voir son environnement professionnel, une attention nouvelle donnée aux informations et aux médias.

|

VOIR D'AUTRES EXTRAITS (clic sur image)

|

|

|

|

|

|

||

|

|

|

|

|

||

|

||