la bourse

|

Les dividendes ont mauvaise presse. Les milliards distribués dans le monde entier chaque accréditent l'idée de l'argent facile, de l'argent "gagné en dormant " selon une expression célèbre. Une jolie formule, une formule qui frappe. mais une formule erronée. Les nuits des investisseurs sont peuplées de rêves, .... et parfois de cauchemars. La bourse est pour les actionnaires le lieu du risque par excellence: risque de gagner beaucoup et risque de perdre beaucoup. Derrière cette réalité, derrière le mouvement incessant des cours, une autre réalité est souvent occultée: la bourse est pour les entreprises un lieu de financement sûr et constant. |

|

Gérer intelligemment et efficacement un investissement demande en fait du travail, beaucoup de travail. L'actionnaire n'attend pas paisiblement la hausse du patrimoine investi et la distribution des dividendes. Il est au contraire constamment sur le qui-vive. Il lui faut suivre au plus près les entreprises dont il a acheté des actions. Anticiper leur développement, comparer leurs performances avec les entreprises concurrentes. Et surtout diversifier son portefeuille d'actions de manière à diminuer le risque des mauvaises surprises. Investir dans des secteurs différents dont on pense que les fluctuations se compenseront. Jauger les dirigeants, sentir les courants investisseurs, les modes, analyser les chiffres. C'est un vrai travail, loin d'une attente paisible et ... somnolente. |

| |

banque et marché la complémentarité |

| |

actions ou obligations point de vue de l'entreprise |

| |

intérêts ou dividendes point de vue de l'investisseur |

| |

gérer un portefeuille comment commencer |

| |

high frequency trading xxx |

pourquoi tant d'importance? Tout simplement parce que les entreprises et les Etats ont de plus en plus besoin ... de financement. Chacun peut comprendre que les entreprises ont besoin d'argent pour se développer. De l'argent aujourd'hui pour investir demain et faire des bénéfices après demain.

En France et en Europe, on a longtemps pensé que le financement des entreprises était le fait des banques et du crédit. Et cela a été vrai jusqu'aux années soixante. A cette époque on parlait peu de la bourse, une bourse franco-française sans surprises et qui présentait peu de fluctuations.

Il est arrivé un moment où les entreprises ont dû chercher de plus en plus leurs ressources en dehors du monde bancaire. La raison était - et elle est encore - que les capacités des banques ne suffisent plus à couvrir leurs besoins. L'économie s'est en effet formidablement développée ces quarante dernières années. Aujourd'hui les entreprises se financent en partie avec le crédit bancaire, et pour le reste par ce qu'on appelle le marché. Le marché, c'est essentiellement la bourse et le marché obligataire.

Ce besoin de ressources extra-bancaires s'est accentué avec la montée des déficits étatiques, qu'il a bien fallu combler par l'emprunt. L'Etat français emprunte chaque mardi entre 7et 10 milliards d'euros. Une partie sert à rembourser un ancien prêt arrivé à maturité, et l'autre partie sert à financer les dépenses non couvertes par l'impôt. Grâce à l'existence de marchés bien rôdés, sophistiqués, la France n'a aucun mal à placer sa dette. On parle de marchés "liquides", c'est-à-dire avec de très nombreux intervenants, de sorte qu'il y a toujours un investisseur pour acheter de ce qui est proposé.

Cela dit, la situation créée en 2015-2016 par le quantitative easing de la BCE, et les taux négatifs, ne doit pas faire illusion: le déficit français ne peut plus monter indéfiniment, même si le "crédit" de la France est considéré comme bon. En effet la bienveillance des prêteurs se fonde en grande partie sur la force de l'euro. Cela signifie qu'existe une forme de protection mutuelle entre les États qui ont adopté l'euro. La France bénéficie des finances "vertueuses" de pays comme l' Allemagne et la Hollande, qui rassurent les prêteurs. A la fin du qe, les taux d'intérêts français risquent de remonter fortement. Le pire serait bien-sûr le scénario de sortie de l'euro...

La bourse est un endroit magique pour les entreprises, car elles peuvent emprunter sans jamais rembourser. Pourtant ceux qui lui prêtent ont la certitude, ou disons la quasi-certitude de retrouver leur argent.

Voilà un mystère qu'il faut expliquer. Lorsqu'une entreprise émet des actions en bourse, elle reçoit de l'argent en contrepartie. Cet argent devient son capital, c'est à dire qu'elle peut l'utiliser comme elle veut, pour investir, pour acheter une autre entreprise, créer une filiale, etc… Mais il faut savoir que cet argent ne lui appartient pas, il appartient à son actionnaire. C'est comme ça dans les entreprises dites capitalistes.

Il faut se représenter une action comme un titre de propriété d'une partie de l'entreprise. Une action comporte un prix .

Ce prix n'a pas grand sens car il se rapporte à la valeur de l'entreprise le jour où l'action a été émise. Son intérêt est surtout d'indiquer la part de capital qui est détenu. Pour l'investisseur, la vraie référence de valeur, c'est le cours.

Les actions étaient autrefois matérialisées en "papier". Elles existent aujourd'hui sous forme d'inscription en compte dans les ordinateurs de la banque. Leurs caractéristiques juridiques sont toutefois inchangées. L'action est un titre de propriété représentant un pourcentage du capital de l'entreprise, et ce titre confère à celui qui le détient un droit de vote à hauteur de ce pourcentage.

Les investisseur ont toujours le choix du type de revenu (et du risque) pour leurs placements.

Les intérêts sont fixes et connus d'avance, tandis que les dividendes sont variables. Dans le premier cas l'investisseur placera son argent dans des obligations émises par les entreprises ou lesÉtats. Ces obligations donnent droit à paiement d'intérêts et au remboursement du capital initial.

Les actions on l'a vu, offrent une double perspective de gain ou de perte. C'est comme si un crédit était fait à l'entreprise mais sans que le prêteur ne soit sûr ni de percevoir une rémunération ni même de récupérer son capital initial. En revanche il a l'espoir de gagner sur les deux tableaux. D'ailleurs tout acheteur d'actions en est persuadé ...

Quelle est la différence ? Il est clair qu'une entreprise ne peut pas faire n'importe quoi, sinon le cours de son action risque d'en pâtir. Si une action perd trop de sa valeur, elle est rejetée par le marché, personne n'en veut plus, et la conséquence est que l'entreprise ne peut pas espérer une nouvelle émission d'actions.

Une entreprise peut convaincre ses actionnaires d'accepter peu ou pas de dividendes en contrepartie d'une espérance de forte croissance et donc de gains futurs. Ce que l'investisseur perd du fait du non paiement de dividendes, il le récupère par la hausse du cours et l'anticipation de dividendes importants dans le futur.

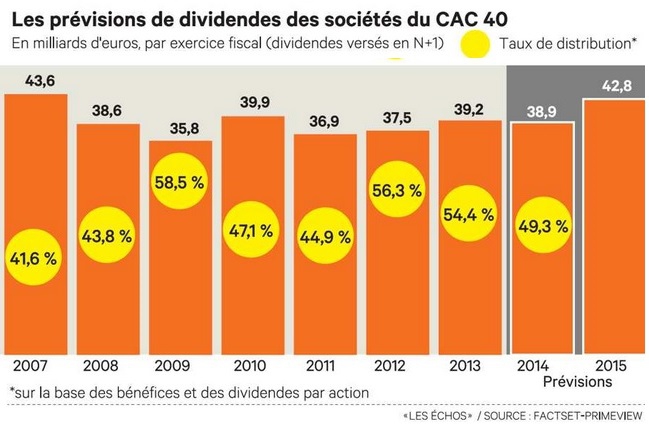

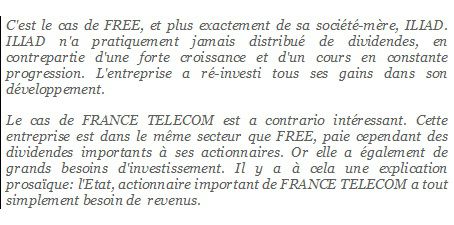

(à noter que FRANCE TELECOM est devenu ORANGE)

L'histoire est fertile en aller-retours en bourse de la part des entreprises. C'est le cas d'un groupe familial par exemple qui à un moment donné a besoin d'argent pour investir. Mais quelques années plus tard, les obligations de transparence sont jugées insupportables et l'entreprise rachète les actions émises. Le cas le plus récent est celui des Galeries Lafayette.

les fluctuations des cours

Les mécanismes de la bourse sont parfois compliqués, mais tout repose sur un principe simple, la loi de l'offre et de la demande. Selon cette loi, tout déséquilibre de l'offre et de la demande entraîne une variation du prix. S'il y a plus d'acheteurs que de vendeurs, les prix montent, s'il y a plus de vendeurs, ils baissent.

Ce phénomène est lié au problème de rareté et aussi à la nature humaine. On peut l'observer sur n'importe quel marché "physique". Si le gel a raréfié la production de certains légumes, leur prix augmente. Si un nombre inhabituel de touristes déferle sur un marché, les prix montent.

Il en est de même en bourse. On n'y échange pas des produits, mais des anticipations. Un investisseur achète des actions lorsqu'il pense que l'entreprise concernée a des perspectives de développement importantes. Si un nombre important d'investisseurs pensent la même chose, le cours va monter. Ceux qui les détiennent n'accepteront de s'en défaire qu'à un prix supérieur au cours actuel.

L'entreprise ne rembourse jamais ce qu'elle a reçu d'une émission d'actions (sauf, pour être juste, dans quelques cas très particuliers). Cela suppose quand même de nombreuses contraintes et une grande discipline de sa part. Les entreprises dont les actions sont cotées sont tout d'abord obligées à la transparence. Elles doivent publier leurs comptes tous les trois mois. Ces comptes doivent être certifiés par des organismes indépendants.

Donc c'est clair, une entreprise qui décide d'entrer en bourse perd d'une certaine manière son indépendance. C'est le "prix" à payer pour obtenir ce type de financement "qui n'est jamais remboursé". Le deuxième miracle de la bourse est qu'il n'y a pas d'intérêts à payer. Seulement des dividendes.

Sur le plan macro-économique, l'exemple de la bourse montre que les entreprises ont deux manières de se financer, les banques et le marché. Le marché ne veut pas seulement dire la bourse. Il y a d'autres financements qui ne sont pas d'origine bancaire. Les billets de trésorerie en sont un exemple. Le système des billets de trésorerie permet aux entreprises de se prêter mutuellement de l'argent sans passer par les banques, donc en évitant de payer le surcoût de l'intermédiation bancaire. Mais alors elles prennent un risque, celui de la défaillance de l'entreprise à laquelle elles ont prêté de l'argent.

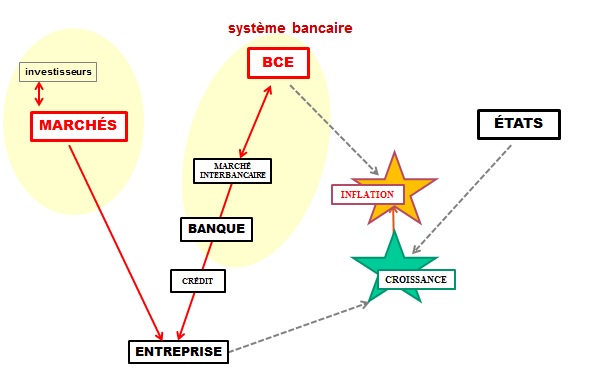

Le schéma qui suit illustre la réalité des circuits de financement. Il y a d'un coté l'origine des financements, banques et marchés, et de l'autre les bénéficiaires, les clients des banques, les États, .... (notons que les marchés financent aussi sles banques, comme expliqué ailleurs dans le cours).

MAJ jan 2016