Bilan et cash-flow

|

La comptabilité, et principalement le bilan, est un outil incontournable. Le bilan est un formidable outil descriptif de la réalité économique et financière. C'est aussi un langage, un langage qui s'apprend comme une langue étrangère, une langue très simple en fait qui ne comporterait qu'une dizaine de mots et de règles de grammaire. |

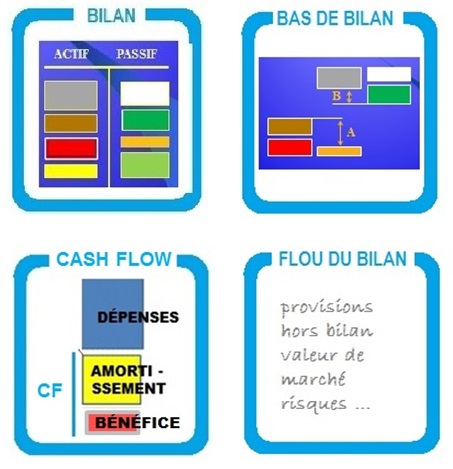

Les deux piliers de la comptabilité sont le bilan et le compte d'exploitation, ce dernier étant aussi appelé compte de résultats. Le schéma ci-après montre les quatre sujets importants.

La priorité est donnée à l'étude du bilan, car c'est certainement ce qu'il y a de plus déroutant. Le compte d'exploitation, quant à lui, ne présente aucune difficulté de compréhension. Chacun perçoit naturellement que le résultat est la différence entre le revenu et les dépenses. La seul élément peu intuitif concerne l'amortissement et ce qui en découle, le cash-flow.

Comprendre le cash-flow a son importance, mais ce concept a peu d'applications en dehors de contextes particuliers. Donc les occasions de pratiquer sont rares, même si ce mot est souvent cité dans les médias..

Le bilan, quant à lui, n'est pas plus difficile à comprendre que le cash-flow, mais son grand avantage est d'avoir de nombreuses applications. Les occasions de pratiquer ce que l'on apprend sont donc bien plus nombreuses, ... et motivantes..

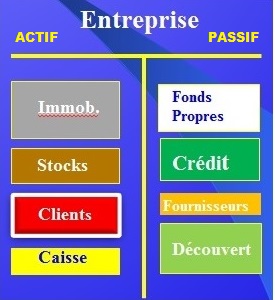

Les chiffres ne "parlent" pas et c'est pourquoi une représentation imagée a été choisie pour la suite du cours. Comme le montre ce schéma du bilan, les chiffres ont été remplacés par des rectangles de couleurs d'épaisseur variable en proportion des montants.

Et c'est cela qui compte dans la lecture d'un bilan: observer la valeur relative des différents postes.

Les bilans d'entreprises et les bilans de banques ont beaucoup de points communs. C'est la même philosophie, et la découverte des parallèles entre les deux est très motivante pour aller plus avant dans la compréhension des données comptables.

Pour commencer, le premier chapitre ci-dessous propose un exercice simple montrant comment deviner l'activité d'une entreprise par la simple observation de son bilan.

|

deviner qui fait quoi à partir du bilan |

|

|

le bilan vu d'en haut huit images pour comprendre |

|

|

santé de l'entreprise haut et bas de bilan |

|

| |

rentabilité de l'entreprise le cash-flow |

| |

les zones de flou provisions, hors bilan .. |

| |

cas pratique bilan d'une start-up |

![]()

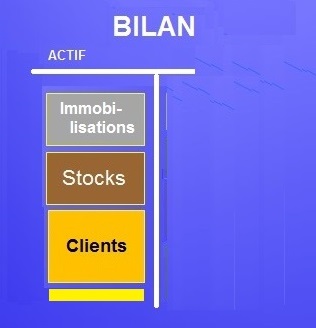

L'exercice qui suit ne demande aucune connaissance comptable, seulement un peu de réflexion.

Il s'agit de deviner à quel type d'entreprise correspondent les bilans ci-dessous, sachant que pour chacune d'elles, seul le côté gauche du bilan (l'actif) a été représenté.

|

Valeur des biens immobiliers, des machines de production, des véhicules.. |

|

Valeur de tous les stocks: les produits prêts à être vendus, les pièces détachées, les produits de base ... |

|

Montant cumulé des factures EN ATTENTE DE PAIEMENT. Ces factures ne sont pas dues à des retards. Lorsqu'une entreprise vend à un particulier, elle exige le plus souvent un paiement comptant. Si le client est une autre entreprise, la coutume est de faire crédit, de 3 à 6 mois. |

|

Le CASH de l'entreprise: liquide et surtout comptes en banque |

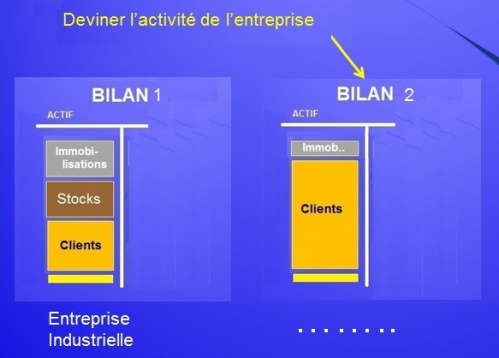

Alors, voici la question: à quelles activités correspondent le BILAN N°1, 2 & 3 ?

|

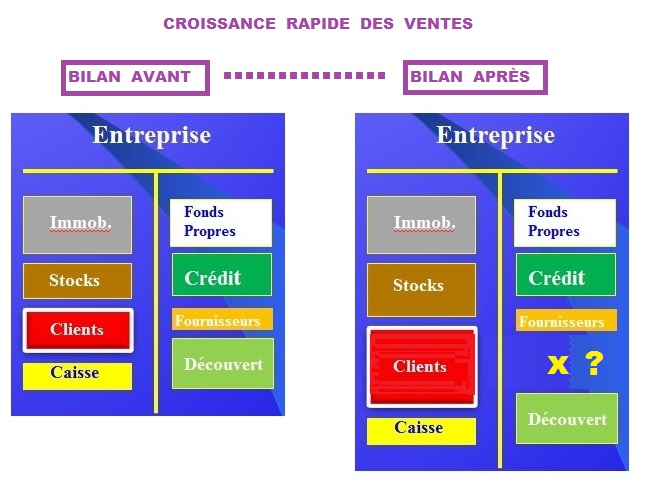

BILAN 1 - A GAUCHE, UNE ENTREPRISE QUI FABRIQUE ET VEND DES PRODUITS.

On peut déjà dire que cette entreprise vend des biens à d'autres entreprises, des biens industriels donc. Pourquoi? Parce que le POSTE CLIENTS EST RELATIVEMENT IMPORTANT. ET LES STOCKS AUSSI. A noter le cash presque négligeable de l'entreprise, qui ne vend pas ou peu au détail.

BILAN 2 - A DROITE UNE AUTRE ENTREPRISE, DONT LA STRUCTURE D'ACTIF EST DIFFÉRENTE, TRÈS DIFFÉRENTE MÊME.

Quelle est son activité ?

Voyons ....

- PEU D'IMMOBILISATIONS, pas de machines, des locaux immobiliers probablement - PAS DE STOCKS, donc elle ne produit pas de biens physiques, c'est une société de services. - UN ÉNORME POSTE "CLIENTS" Une entreprise de services qui détient un gros volume de crédits CLIENTS, c'est ............. mais oui ....

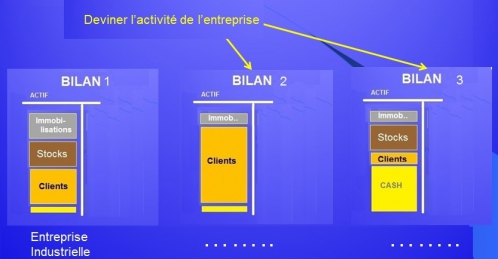

PLUS DIFFICILE: |

|

QUEL TYPE D'ENTREPRISE PRÉSENTE LE BILAN 3 ? La question est plus difficile car il y a plusieurs solutions possibles.

Voyons:

- cette entreprise a des STOCKS, donc elle vend des produits. - il est peu probable qu'elle les produise car elle a peu d'IMMOBILISATIONS, donc à priori peu ou pas de machines. - le plus étrange: un CASH énorme, et peu de crédit CLIENTS. On pourrait penser qu'elle vend principalement à des clients qui paient comptant. Donc à des particuliers.

C'est l'hypothèse la plus plausible.

Donc cette entreprise est vraisemblablement .....

|

Voici la représentation imagée du bilan complet.

NOUS ALLONS APPROCHER CETTE NOTION DE BILAN

PAR LE SURVOL D'UNE ENTREPRISE

SLIDE 1

QUE VOYONS-NOUS ?....

SLIDE 2

|

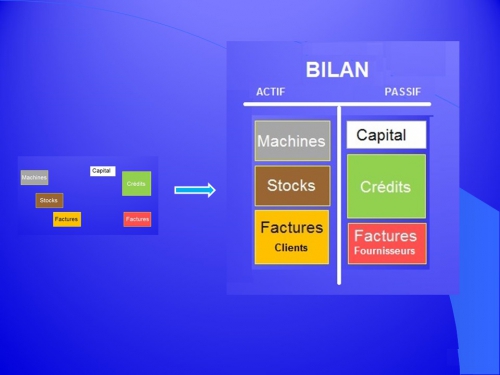

DES MACHINES DE PRODUCTION, DES STOCKS DE MATÉRIELS. DANS LES TIROIRS, LES VIEILLES FACTURES D'ACHAT DES MACHINES ET DES DOCUMENTS DE CALCUL DE LA VALEUR DES STOCKS. Il Y A AUSSI DANS LES ARMOIRES DES DOSSIERS DE CRÉDITS BANCAIRES.... visiblement les crédits qui ont permis d'acheter les machines. Nous pouvons ainsi connaitre la valeur de ce que nous voyons.

POURSUIVONS ... |

SLIDE 3

|

DANS D'AUTRES TIROIRS, IL Y A DES FACTURES, BEAUCOUP DE FACTURES: D'UNE PART LES COPIES DES FACTURES ADRESSÉES AUX CLIENTS, ... ET D'AUTRE PART LES FACTURES ORIGINALES DES FOURNISSEURS. Ce point est important: toutes ces factures sont en attente de paiement. Les entreprises s'accordent entre elles des facilités de paiement. C'est un usage universel. Seuls les achats des particuliers sont payés comptant. Toutes nos trouvailles sont identifiées par des rectangles de couleur, dont la taille est proportionnelle aux valeurs en € |

QUE VOYONS-NOUS ENCORE ?

SLIDE 4

|

NOUS POUVONS REGROUPER CES ÉLÉMENTS PAR CATÉGORIES. Ainsi les machines, les stocks et les factures de clients en attente de paiement représentent ce que POSSÈDE l'Entreprise. Comprenons que les factures en attente de règlement des Clients font partie de la richesse de l'Entreprise: en effet, tôt ou tard ces factures se transformeront en avoir, cash ou plus probablement bancaire. Nous pouvons même quantifier ces avoirs, et calculer leur valeur totale XXXX. |

ET DE MÊME

SLIDE 5

|

Les crédits bancaires et des factures qu'il va falloir payer aux fournisseurs représentent les DETTES de l'entreprise. Le total de ces dettes est YYYY.

ON VOIT QU'IL MANQUE QUELQUE CHOSE POUR ÉQUILIBRER LES AVOIRS ET LES DETTES.

|

SLIDE 6

|

CE QUELQUE CHOSE, NOUS LE TROUVONS DANS UN VIEUX DOSSIER, C'EST LA COPIE DES CHÈQUES DES ACTIONNAIRES AU MOMENT DE LA CRÉATION DE L'ENTREPRISE. CE VERSEMENT INITIAL DES ACTIONNAIRES, C'EST LE CAPITAL. Voyons au passage le miracle de la comptabilité: le total des deux colonnes est le même. Ce que possède l'entreprise a été acquis grâce à l'argent des actionnaires et grâce au crédit des tiers: banques et fournisseurs. Cette égalité est réalisée en permanence. |

VOYONS CELA DE PLUS PRÈS ENCORE

SLIDE 7

|

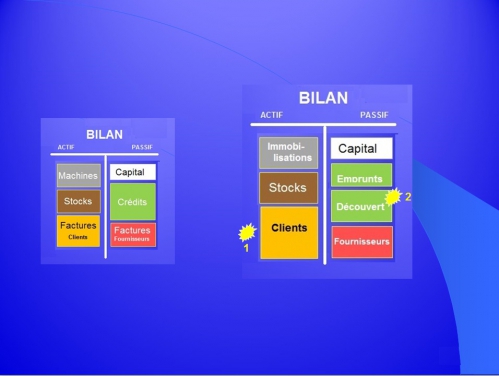

NOS DÉCOUVERTES SUCCESSIVES NOUS ONT PERMIS DE CONSTRUIRE LE BILAN. NOUS SOMMES TRÈS PROCHES DU FORMAT DÉFINITIF D'UN "VRAI" BILAN. |

SLIDE 8

|

A DROITE FIGURE LE "VRAI" BILAN. PAR CONVENTION, LA TERMINOLOGIE CHANGE UN PEU: - les machines et (les immeubles) s'appellent des IMMOBILISATIONS - les factures aux clients s'appellent CLIENTS - les factures des fournisseurs s'appellent FOURNISSEURS - les crédits sont dissociés entre les EMPRUNTS, dont le montant varie peu dans l'année et le DÉCOUVERT BANCAIRE qui lui varie chaque jour ou presque. |

La terminologie anglaise est intéressante à observer en ce sens que, comme souvent dans une langue étrangère, les mêmes choses sont désignées différemment, et parfois de manière plus "parlante".

Ainsi les IMMOBILISATIONS sont des FIXED ASSETS, ce que l'on pourrait traduire par actifs fixes. Ces actifs sont fixes dans la mesure où ils ne varient pas ou peu sur une période d'un an qui est la période d'exercice. Cette notion de "fixed assets" s'oppose à celle de "current assets" - les actifs courants ou circulants - cette expression désignant les autres postes du bilan, susceptibles de varier beaucoup dans l'année. Les stocks d'une entreprise, son poste clients varient chaque jour ou presque.

Autre exemple, le poste CLIENTS s'appelle RECEIVABLES, ce qui correspond à l'expression "effets à recevoir", d'ailleurs encore utilisée en comptabilité.

|

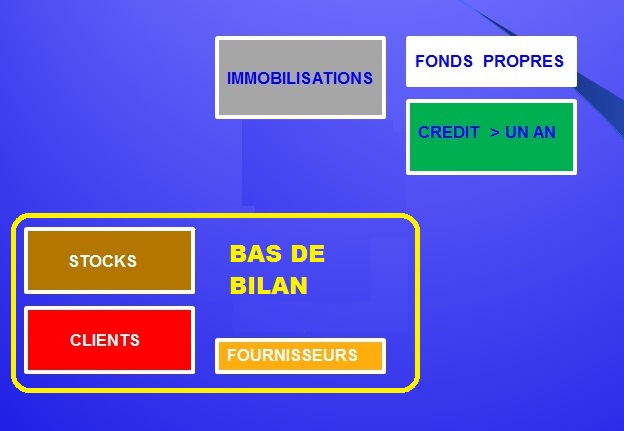

Le BAS DE BILAN, et notamment le BFR sont, avec le CASH-FLOW les éléments de la comptabilité qui sont suivis avec la plus grande attention par les patrons d'entreprises, petites ou grandes et ... par leurs banquiers. C 'est en quelque sorte le "thermomètre" qui relie jour après jour les informations commerciales et financières. C'est à son niveau que l'on détecte les problèmes de gestion et au pire, les risques de faillite. |

L'expression BAS DE BILAN désigne les positions financières de court terme. BFR est l'abbréviation de Besoin en Fonds de Roulement, une expression technique qui désigne les liquidités qu'il faut maintenir dans l'entreprise pour lui permettre d'assurer en permanence le fonctionnement du cycle achat-fabrication-stockage et vente.

On pourrait dire que par analogie, le BFR est un peu le fond de caisse du boutiquier, c'est-à-dire l'argent liquide qu'il doit placer en caisse chaque matin pour rendre la monnaie et effectuer lui-même certains achats.

Pour l'entreprise les choses sont un peu plus compliquées car cela n'aurait pas de sens de laisser des liquidités "dormir" sur un compte. Le BFR est habituellement financé par découvert bancaire, mais en partie seulement.

Deux éléments sont à prendre en considération: son montant d'abord, ou plus exactement son montant maximal prévisible, puisque le BFR varie chaque jour. Et surtout la manière dont il est financé, qui est toujours une combinaison de ressources propres et de découvert bancaire.

En fait, pour bien comprendre le BFR, il faut aussi parler du FDR, le Fonds de Roulement.

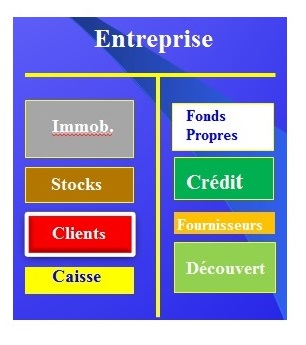

Le schéma ci-dessous montre les principaux éléments du bilan.

A l'actif ...

- immobilisations ensemble des biens de l'entreprise (bâtiments, machines ...)

- stocks produits prêts à être vendus et les matières premières

- clients factures de vente émises et pas encore réglées

Au passif

- fonds propres capital initial augmenté des bénéfices non distribués

- fournisseurs factures d'achat en cours reçues et non réglées

Il faut avoir à l'esprit que les factures émises ou reçues "bougent" sans arrêt. Certaines sont payées à leur échéance, d'autres apparaissent. Leur existence est due à une coutume mondiale, qui est que les entreprises se font crédit entre elles. On appelle ça les facilités de paiement. Les durées sont de 30, 60, 90 jours ou plus.

- crédit et découvert crédits long et crédits courts.

Les crédits longs sont de plus d'un an, souscrits pour financer des machines ou des bâtiments. Les crédits courts sont de moins d'un an, donc susceptibles de varier dans l'année. Le crédit court , c'est surtout le découvert bancaire.

Là aussi, il faut avoir à l'esprit que le découvert varie sans cesse, tous les jours, et dans des proportions considérables. Le banquier qui accorde ce découvert observe ces variations avec une attention extrême, car c'est là que l'on perçoit les difficultés à venir des entreprises.

On se rappelle enfin que l'actif, c'est tout ce que l'entreprise possède. Les factures clients sont un actif qui a une certaine valeur. Le cash - liquide ou comptes bancaires - est bien sûr dans cette catégorie. De même, le passif, c'est tout ce que doit l'entreprise, maintenant ou plus tard.

La solvabilité exprime la capacité de l'entreprise à résister à la faillite. Elle se mesure par l’analyse des fonds propres et de l’endettement. Rentabilité et solvabilité ne vont pas obligatoirement de pair. Une entreprise rentable, avec un chiffre d'affaires en expansion peut néanmoins présenter une grande fragilité du fait d'une structure financière déséquilibrée.

L’indice d’une structure financière déséquilibrée est la faiblesse des fonds propres par rapport au total du bilan et par rapport au découvert bancaire.

Les fonds propres sont constitués du versement initial des actionnaires, le capital, majoré (ou minoré) des bénéfices successifs non distribués (ou des pertes). C’est la partie située en haut et à droite du bilan, l’equity en anglais. Cet argent appartenant juridiquement aux actionnaires a servi à financer une partie des actifs de l'entreprise.

Le découvert bancaire est normal dans toute entreprise. Les situations de cash excédentaire ne doivent pas être la règle. Par définition l’entreprise obtient un meilleur rendement de ses fonds dans son activité plutôt que sur un compte bancaire, fut-il rémunéré. Elle n’a donc pas intérêt à conserver durablement des réserves de cash. En revanche un trop grand besoin de découvert provient d’une mauvaise gestion de ce que l’on appelle le bas de bilan.

le risque de faillite

Avant de voir ce qui est à l’origine de ce besoin de découvert, voyons la conséquence d’une telle situation. Si le découvert est trop important, l’entreprise est à la merci du bon vouloir de la banque qui lui fait crédit. Il faut savoir que ce qui déclenche la faillite c'est l'incapacité de l'entreprise à honorer une créance qui lui est présentée. L'entreprise n'a pas assez d'argent en caisse ou de facilités pour payer un créancier : un fournisseur, l'échéance d'un gros crédit ou le fisc par exemple. Elle n'a plus les liquidités nécessaires. Un tel événement malheureux peut toucher une entreprise en bonne santé affectée par exemple par la défaillance d'un de ses clients.

Dans les faits, c'est la banque "maison" qui déclenche la faillite, car c'est elle qui tient les clés des liquidités. C'est elle qui peut décider de ne plus augmenter les facilités courantes de trésorerie. Le banquier qui accorde ces facilités voit fonctionner les comptes au jour le jour. Il est donc le premier informé des difficultés de l'entreprise. Il peut donc apprécier à quel moment la situation de l’entreprise est sans espoir, et refuser de continuer à lui faire crédit.

Il peut surtout prendre une telle décision pour des raisons de politique interne, même si l’entreprise se porte bien. La banque veut par exemple diminuer son exposition sur un secteur économique ou géographique donné. De telles décisions sont rares mais elles se produisent néanmoins.

La situation de trésorerie est donc fondamentale pour comprendre si l'emprunteur est proche de ses limites. Pas question en effet de prêter à une entreprise qui a une trésorerie tendue malgré un bon cash-flow et des ventes satisfaisantes.

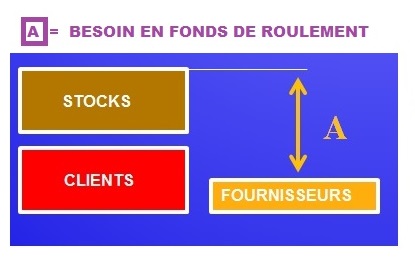

Pour déterminer la situation de trésorerie de l'entreprise, il faut regarder deux éléments-clés, le Besoin en Fonds de Roulement et le Fond de Roulement.

Besoin en Fonds de Roulement le BFR , est un concept de bas de bilan

(A) = ( Crédit Clients + Stocks ) - Crédit Fournisseurs

Le BFR (A) exprime le besoin de financement à court terme, est calculé de la manière suivante :

"Stocks" désigne des biens en attente de la vente et «Clients», le crédit clients, c’est à dire les factures en attente de règlement. Clients et Stocks représentent des rentrées de cash futures, donc un manque de cash aujourd’hui.

« Fournisseurs », le crédit fournisseur, pendant du précédent, représente en revanche les factures à payer dans un avenir plus ou moins lointain.

Le besoin en fonds de roulement mesure le besoin global de financement. Pour que les choses soient équilibrées, il faut que cette différence soit financée (ou que le crédit fournisseur soit très important, chose très rare). On peut comprendre en effet que l’entreprise a dû payer d’une manière ou d’une autre les ingrédients – matière et main d’oeuvre – qui ont permis de constituer les produits stockés et les produits vendus mais pas encore payés. Cet effort de sa part a été en partie compensé par le crédit accordé par les fournisseurs. Ce qui reste à financer, c'est donc la différence.

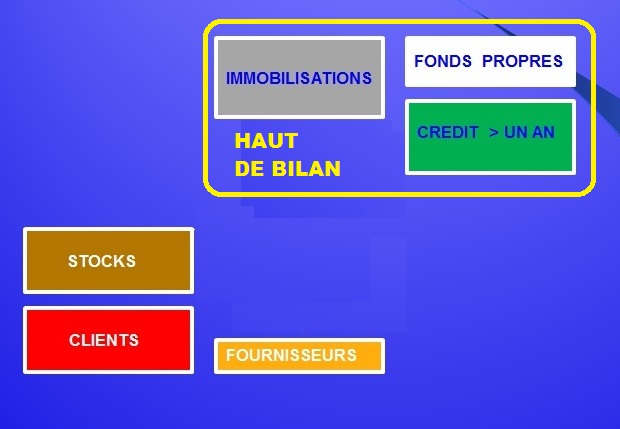

Fonds de Roulement le FDR est un concept de haut de bilan.

L'expression "haut de bilan" provient de ce que par convention, les éléments du bilan les plus stables sont situés en haut des colonnes de l'actif et du passif. Le FDR représente la capacité de l'entreprise à financer une partie du Besoin en Fonds de Roulement par des ressources propres stables ou relativement stables.

FDR = ( Fonds Propres + Dette supérieure à un an ) - Immobilisations

Le FDR est statique, du moins sur une période d'un an.

D'où une différence importante: le BFR varie chaque jour - le FDR est stable

Le FDR est critique. Si l’entreprise n’a pas de ressources propres disponibles, autrement dit si le Fonds de Roulement est nul ou négatif, la totalité du BFR doit être financée par une facilité de trésorerie bancaire.

Comme on l’a vu plus haut, l'entreprise peut être alors en danger. En effet le Besoin en Fonds de Roulement présente des variations cycliques et le bilan peut ne pas avoir été établi au moment où il était le plus haut, précisément pour rassurer les créditeurs autres que la banque maison. Pire, si les ventes se développent fortement, au prix de conditions de paiement plus favorables, ce poste peut doubler. La banque "maison" suivra uniquement si elle trouve les garanties suffisantes.

La bonne gestion consiste à couvrir une partie du fonds de roulement avec les ressources "longues", c'est-à-dire de plus d'un an. Celles-ci sont constituées des fonds propres et des financements à long terme. L’entreprise dépend moins de son découvert bancaire et conserve une marge de manoeuvre en cas de difficultés, comme le défaut de paiement de l’un de ses clients.

Sur le plan pratique et opérationnel, l’analyse ci-dessus ne requiert que quelques dizaines de minutes, ... à condition que les grandes masses du bilan telles que présentées ici aient été préalablement reconstituées. Ce travail de préparation est essentiel car les comptes des entreprises petites ou grandes ne sont pas toujours d’une lecture aisée. Les éléments de flou sont nombreux, comme par exemple les situations d’enchevêtrement de participations dans les groupes présentant de nombreuses filiales.

|

Il y a quelque chose de paradoxal dans la comptabilité, qui se veut très rigoureuse. D'un côté en effet, les règles de construction des bilans sont précises et elles ont été codifiées au niveau international. En grande partie du moins. Mais il reste aussi plusieurs facteurs de flou. |

|

On peut comprendre cela facilement, par exemple, dès lors qu'il est question de provisions pour risques: risque qu'un client de l'entreprise -ou de la banque - ne paie pas, risque d'endommagement des stocks, etc... Or ces risques doivent être considérés et mesurés. |

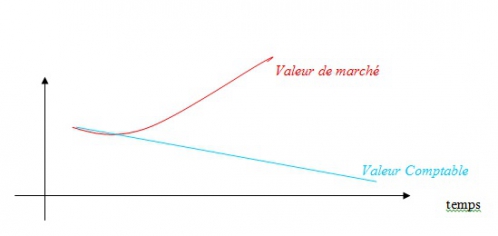

Dans certains cas, la recherche de l’objectivité a conduit paradoxalement à la déconnexion entre la réalité comptable et la réalité économique. L’exemple le plus frappant est celui de l’évaluation des actifs immobiliers. Ces derniers figurent au bilan en valeur comptable nette, calculée en retranchant de la valeur d’acquisition l’amortissement légal, en parfaite application de l’orthodoxie comptable.

Le problème est qu’au bout d’un certain temps, par le jeu de l’amortissement cumulé, ces actifs ne figurent plus que pour une valeur dérisoire au bilan ! Or dans la durée, leur valeur économique n’est jamais nulle, bien au contraire. Le plus souvent elle ne cesse d’augmenter, en dépit de leur caractère cyclique.

La recherche des plus-values latentes sur ces actifs explique la motivation de certains opérateurs spécialisés dans les rachats d’entreprise. Les actifs immobiliers d'une entreprise n'ont pas vocation à faire l'objet d'un commerce et ne sont donc pas susceptibles d'entrée et de sorties fréquentes au bilan.

Il n'en est pas de même des actifs mobiliers. La crise des subprimes a illustré la difficulté du choix de la bonne méthode d’évaluation, entre valeur d’achat, dite « valeur historique » et valeur de marché.

Dans un contexte de forte volatilité des cours, l’évaluation de certains actifs mobiliers selon le principe de la valeur de marché a causé de graves problèmes aux banques, car il n’y avait plus de marché. Certaines d’entre elles, contraintes de prendre comme référence des opérations de liquidation effectuées dans la panique, ont du procéder à de lourdes dépréciations d’actifs. Ces dépréciations d’actifs, ont bouleversé leur équilibre bilanciel au point de les précipiter dans la zone rouge des règles de solvabilité.

Mais il est tout aussi clair que même en période dite « normale », l’évaluation d’un portefeuille de titres à partir du prix d’origine n’a pas beaucoup de sens, ce qui a expliqué d’ailleurs le passage à la méthode de prix du marché (market value) ou de « juste valeur » (fair value). La crise a montré la difficulté à trouver une règle « juste » dans les cas extrêmes.

La troisième raison est qu’en dépit d’un impératif général de rigueur, certains éléments essentiels de la comptabilité relèvent de la subjectivité. Il en est ainsi des méthodes de dépréciation d’actifs et surtout de calcul des provisions, les provisions pour risques par exemple.

Comment savoir qu’un risque a été surestimé ou au contraire sous-estimé, voire ignoré?

Les provisions ont un impact direct sur le résultat, et leur détermination fait en conséquence l’objet de la plus grande attention de la part des dirigeants. Il y a certes des mécanismes autorégulateurs. Ne pas provisionner un risque ou le sous-estimer volontairement peut être tentant en ce qu’il permet de maintenir un résultat d’exploitation flatteur,... à court terme. Mais si le risque se matérialise pendant l’exercice suivant, l’impact sur le résultat sera d’autant plus fort, et le dirigeant peut se voir reprocher un manque d’anticipation.

L’impact des provisions pour risque est particulièrement sensible au niveau du résultat des organismes de crédit puisque, par définition, le risque est inhérent à leur activité. Le problème est que la détermination du « juste » niveau n’a pas de réponse automatique. Dans une certaine mesure, la fixation définitive du montant des provisions relève de critères « politiques », disons de politique financière.

Certes le commissaire au comptes et .. le fisc s’emploient à vérifier le bien-fondé des provisions. Ils le font par l'observation des statistiques de retard de paiements, voire par sondage sur certains dossiers. Mais leurs conclusions sont plus qualitatives que quantitatives. Comment contester une décision de fixer un taux de provisions à 0,5% d’un portefeuille de crédits plutôt qu’à 0,75% ?

La différence de 0,25% peut paraître minime, puisque 0,25% d’un portefeuille de 100 millions d’Euros par exemple ne représente que 250 000 Euros Mais rapporté au montant des fonds propres, soit 8 millions d’Euros (8% du portefeuille), cette différence représente 3,1%. En clair, le ROE, le rendement des fonds propres, est amputé de plus de 3%.

La quatrième raison concerne les éléments touchant au patrimoine de l’entreprise ou à des risques liés à des engagements qui ne figurent pas au bilan, le hors-bilan. Il faut faire ici la distinction entre ce qui fait l’objet d’une mention annexée au bilan, « en bas de bilan », de ce qui est purement et simplement effacé du bilan

On peut citer ainsi l’exemple ancien du leasing, ou celui plus récent des engagements de retraite de certaines entreprises.

Pendant longtemps en France (et actuellement encore dans de nombreux pays), les financements en leasing n’apparaissaient pas au bilan des entreprises. C’est d’ailleurs une des raisons qui ont fait le succès de cette formule. Cela n'a pas empêché les banques faisant par ailleurs crédit à ces entreprises de considérer les engagements en leasing comme une dette. La prise en compte de cette dette « cachée » a en effet une incidence non négligeable en terme d’analyse de risque.

En France les règles comptables imposent à présent la mention des engagements au titre des contrats de leasing. L’encours résiduel des contrats en cours doit être précisé explicitement..

La même chose se produit actuellement ou va se produire en ce qui concerne le problème de retraites. Les engagements des entreprises à ce titre sont progressivement révélés, et les montants qui apparaissent sont souvent considérables, en valeur absolue et au regard de leurs fonds propres. Ce problème, qui touche des entreprises moyennes et pas seulement de grands groupes est moins sensible en France où la notion de retraite "maison" est moins répandue qu'ailleurs dans le monde.

Le problème le plus délicat du hors-bilan est lié à aux situations de déconsolidation. Les exemples abondent de situations où la reconsolidation s’est imposée, ce qui a pour conséquence une modification profonde de la structure du bilan.

La crise des subprimes en fournit à nouveau l’illustration, dans le domaine de la banque. certaines d'entre elles avaient créé des structures juridiques indépendantes, en dehors de leur périmètre de consolidation. Ces structures ont finalement du faire l’objet de réintégration comptable avec à nouveau un effet de bouleversement des ratios de bilan.

La dernière raison est l’effet de flou lié à la dispersion de l’activité de certaines entreprises. Ce phénomène, qui n'est pas seulement le fait de groupes internationaux, touche également des PME. Il semble concerner les ensembles familiaux, quelques soient leur taille.

Tous les entreprises, à des degrés divers, ont recours à l’optimisation fiscale. Ces pratiques conduisent certaines d'entre elles à créer ici une société plus ou moins fictive de concentration des flux de trésorerie, ou à transférer ailleurs le siège de l’une de leurs activités. On peut citer à titre d’exemple les centres de coordination en Belgique ou l’attrait particulier de la Hollande comme siège principal. Ces « délocalisations » juridiques partielles n’affectent pas vraiment la lisibilité comptable et financière de l’ensemble.

Un vrai problème d’opacité apparaît en revanche dans certains groupes, par une sorte d’effet champignon. Une multitude de sociétés sont crées, sociétés de patrimoine, sociétés de services ou sociétés à vocation financière. Ceci peut même concerner l’activité industrielle du groupe, littéralement "éclatée" entre plusieurs entités juridiques. L’ensemble repose sur un système de prestations inter-entreprises. Chaque unité reçoit et apporte - contre rémunération - des biens et/ou des services aux autres.

Certes les entreprises pratiquent la fusion des comptes de l'ensemble des sociétés, ce qu'on appelle la consolidation. Mais là aussi les méthodes sont différentes d'un continent à l'autre. L'image résultante de cette consolidation peut être trompeuse.

Dans ce contexte l’analyse de crédit devient un véritable casse-tête. Ce n’est pas seulement le calcul des agrégats comptables et des ratios qui pose alors problème, mais surtout la détermination de la contrepartie juridique la moins risquée.

![]()

MAJ